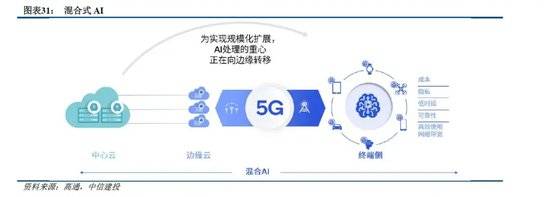

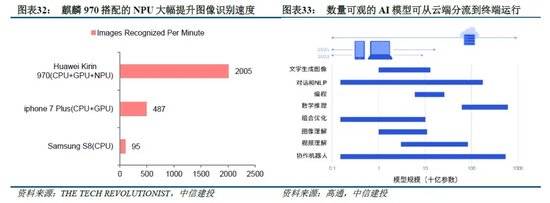

四家云厂商接踵发布了财报,本钱开支连结高速增加的趋向,算力根本设备财产链照旧维持较高景气宇。2024Q4本钱开支合计为795亿美元,同比增加76。75%,环比增加22。60%。2024年全年达2504亿美元,同比增加62%。为了满脚不竭增加的算力需求以及确保将来正在AI范畴的合作力,云厂商本钱开支撑续立异高,用于扶植AI根本设备,注沉算力财产链。DeepSeek发布的R1模子正在连结优同性能目标的同时大幅降低锻炼和推理成本,外行业内惹起庞大反应,保举沉点关心端侧使用场景的成长。高机能、轻量化、低成本的模子能力将显著鞭策端侧AI财产成长。端侧硬件设备是将大模子能力进行实物化输出落地的环节环节,近日OpenAI 的 CEO Sam Altman 正在接管采访时也透露 OpenAI 将开辟可替代手机的生成式 AI 公用终端。国内物联网模组厂商正在端侧AI范畴具备先发劣势,并积极进行财产结构,沉点关心。近日,中国电信、中国联通、中国挪动三大运营商接踵颁布发表上线 DeepSeek,关心算力/云办事商。中国电信通过天翼云全场景上架 DeepSeek,供给从摆设到推理、微调的全流程办事。联通云已基于星罗平台实现国产及支流算力适配多规格DeepSeek-R1模子,兼顾私有化和公有化场景,供给全方位运转办事保障。中国挪动挪动云则全面上线 DeepSeek,实现全版本笼盖、全尺寸适配、全功能利用。DeepSeek做为开源AI大模子,云厂商或使用厂商能够选择进行当地化或云端摆设,估计将拉动对于算力根本设备的需求,算力办事供给商、私有云/公有云办事厂商等无望获益。风险提醒:国际变化对供应链的平安和不变发生影响,对相关公司向海外拓展的进度发生影响;人工智能行业成长不及预期,影响云计较财产链相关公司的需求;市场所作加剧,导致毛利率快速下滑;汇率波动影响外向型企业的汇兑收益取毛利率,包罗ICT设备、光模块/光器件等板块的企业;数字经济和数字中国扶植成长不及预期等;电信运营商的云计较营业成长不及预期;运营商本钱开支不及预期;云厂商本钱开支不及预期;通信模组、智能节制器行业需求不及预期。DeepSeek正在连结模子优同性能目标的同时大幅降低锻炼和推理成本。DeepSeek-V3 利用 2048 块 H800 GPU 完成了 6710 亿参数的锻炼,锻炼成本为 557。6 万美元,DeepSeek-R1模子的每百万输出 tokens 为 16 元,均显著低于划一程度的模子成本。高机能、轻量化、低成本的模子能力将显著鞭策端侧AI财产成长。端侧硬件设备是将大模子能力进行实物化输出落地的环节环节,近日OpenAI 的 CEO Sam Altman 正在接管采访时也透露 OpenAI 将开辟可替代手机的生成式 AI 公用终端。国内物联网模组厂商正在端侧AI范畴具备先发劣势,并积极进行财产结构。风险提醒:国际变化;人工智能成长不及预期;市场所作加剧;汇率波动;数字中国成长不及预期;下逛本钱开支和需求不及预期。巨头接踵入局,端侧AI渐起。2023-2024年云端AI根本设备的本钱投入大幅增加,且增加势头估计维持。本钱开支用于建立强大的计较和数据存储能力,使得大模子能力不竭迭代增加,但模子之间差别正在缩小。这些手艺需要正在终端设备上使用落地,最终通过这些使用/终端实现贸易价值的,从而构成一个从投资到变现的完整闭环。目前,Meta、字节、小米等巨头曾经起头鼎力结构端侧AI,掠取AI Agent入口。除了手机、PC、眼镜、外,潜正在的端侧AI基数庞大,家电、机械人、智能车、教育办公设备、玩具等都受益于端侧AI的趋向,AI嵌入将带来普遍的硬件升级。沉点关心算力、存储、毗连、电力等硬件环节。端侧AI的潜正在爆品:智能眼镜。AI眼镜成本、售价降至合理区间,2025年将成AI眼镜迸发元年。Meta发布的AI眼镜价钱低至299美元,曾经取常规眼镜的价钱(千元人平易近币)差距不大。按照The Verge数据,截至2024年5月Ray-Ban Meta出货量已跨越100万副,全年估计跨越200万副,同时跟着更多玩家插手,估计2025年将成为AI眼镜市场迸发元年。按照Wellsenn XR估计,2025年后全球AI智能眼镜市场敏捷增加,到2030年全球AI智能眼镜销量无望达到8000万副。继Meta之后,互联网厂商、手机厂商及诸多XR公司纷纷结构AI眼镜,2024年下半年起头各品牌AI眼镜稠密发布,雷鸟、Rokid、百度、闪极等发布多款AI眼镜新品,力图产物正在分量、价钱、AI表示等方面超越Ray-Ban Meta,鞭策行业进入快速增加期。硬件送来升级,沉点关心端侧算力、毗连、存储、电力等环节。端侧AI无望复制云侧的本钱开支增加,鞭策硬件环节的升级,算力、存储、毗连、电力等受益。1)算力+毗连:端侧处置器焦点升级点为算力取毗连能力,根据分歧产物的使用特点及可行的模子摆设体例,升级侧沉点分歧。将来待某类形态的发卖规模达到万万量级后,可能会有厂商定制优化的处置器产物系列面世。关心SoC、MCU、ISP。2)存储:跟着功能的添加,为了存储更多固件和代码法式,以及端侧模子的当地推理运算,小型AIoT设备的DRAM、NAND及NOR Flash均有扩容趋向。关心NOR Flash、存算一体等。3)电池:电芯数量、能量密度提拔,快充普及都将优化续航和补能体验;散热:端侧AI算力提拔,散热材料送来确定性升级机缘。除此以外,品牌/代工、光学、传感器等环节也值得关心。宏不雅波动风险。行业合作激烈。将来疑惑除中美商业摩擦可能进一步加剧、美国加大对中国半导体行业的遏制、设置进口前提或其他商业壁垒的可能性,从而导致部门公司面对设备、原材料供应发生变更等风险,一般出产勾当遭到必然的,可能障碍AI财产相关使用的进一步推广。博通本周发布FY2024Q4季报,公司乐不雅瞻望将来XPU需求,本周股价立异高。公司法说会暗示:“特定的超大规模客户(hyperscalers)曾经起头开辟本人的客制化AI或XPUs,并通过且可扩展的以太网收集毗连。我们目前具有三个超大规模客户,他们曾经开辟了本人的多代AI XPU 线图,并将正在将来三年内以分歧的速度摆设。到2027 年,我们相信他们每小我都打算正在单一布局上摆设100 万个XPU 集群。我们估计2027 财年, XPU 和收集AI 收入的潜正在市场规模(SAM)将达到600 亿至900 亿美元。我们完全有能力抓住这一机缘,获得领先的市场份额,估计这将鞭策我们2024 年122 亿美元的AI收入强劲成长。此外,我们已被别的两家超大规模客户选中,而且正正在为他们本人的下一代AI XPU 进行高级开辟,我们的方针是正在2027 年之前将这些潜正在客户成长为创收客户,因而能够显著扩展此SAM。”分析近期海外科技公司的财报来看,算力的需求及瞻望连结强劲,AI使用的成长和收入超预期,人工智能是整个科技行业的主要从线。我们果断保举算力板块相关公司,超大规模客户正在ASIC方面积极结构,关心其可能带来的财产变化。OpenAI “持续12天曲播发布”的第5天,OpenAI暗示,ChatGPT 已全面接入苹果,包罗 iPhone、iPad 和 Mac,支撑 Apple Intelligence的苹果设备即可 ChatGPT 功能。下周12月18日-19日,火山引擎将举办2024冬季火山引擎FORCE原动力大会,会议将开设扣子开辟者日、硬件终端以及豆包MarsCode等专场分论坛,摸索大模子开辟、使用、落地实践。端侧AI财产成长提速,关心AI模组机遇。大模子厂商素质上是软件办事商,能够借帮AI模组等硬件厂商的能力进行实物化输出,帮帮终端厂商更成功的进行使用落地,通过“端侧算力+通信+API”功能的AI模组产物,间接能够将大模子能力带入到各类终端设备,从而变成“AI终端”。此外,本周量子计较送来主要进展。谷歌发布全新的量子芯片Willow,正在一个尺度基准计较使命中,Willow用时不到5分钟完成。现在世界上最快超算Frontier要完成同样使命,则需要10亿亿亿年。而且Willow取得了量子计较范畴决定性的手艺冲破,跟着量子比特数量的添加,误差呈指数级下降。风险提醒:国际变化对供应链的平安和不变发生影响,对相关公司向海外拓展的进度发生影响;人工智能行业成长不及预期,影响云计较财产链相关公司的需求;市场所作加剧,导致毛利率快速下滑;汇率波动影响外向型企业的汇兑收益取毛利率,包罗ICT设备、光模块/光器件等板块的企业;数字经济和数字中国扶植成长不及预期等;电信运营商的云计较营业成长不及预期;运营商本钱开支不及预期;云厂商本钱开支不及预期;通信模组、智能节制器行业需求不及预期。云边协同的夹杂式AI架构对AI的规模化扩展起到主要感化。按照高通《夹杂AI是AI的将来》,跟着生成式AI正以史无前例的速度成长以及计较需求的日益增加,AI处置必需分布正在云端和终端进行,才能实现AI的规模化扩展并阐扬其最大潜能。取仅正在云端进行处置分歧,夹杂AI架构能够按照模子和查询需求的复杂度等要素,正在云端和边缘终端之间分派并协调AI工做负载。云端和边缘终端如智妙手机、汽车、小我电脑和物联网终端协同工做,可以或许实现更强大、更高效且高度优化的AI。 成本劣势:AI推理的规模远高于AI锻炼。模子的推理成本将跟着日活用户数量及其利用频次的添加而添加。正在云端进行推理的成本极高,这将导致规模化扩展难以持续。将一些运算负载从云端转移到边缘终端,能够减轻云根本设备的压力并削减开支。靠得住性、机能和时延:当生成式AI查询对于云的需求达到高峰期时,会发生大量列队期待和高时延,以至可能呈现办事的环境。向边缘终端转移计较负载可防止这一现象发生。现私、平安和个性化:因为数据处置完全正在当地进行,终端侧AI有帮于小我消息,以及企业和工做场合中的秘密消息。以当地和云端别离运转AI大模子制做行程放置为例,当地AI大模子通过持久进修用户行为,并操纵当地存储的消息,能够给出更贴合用户糊口习惯、更精确的。相较之下,若是云端模子需要拜候用户当地存储的文件、浏览记实等消息再给出个性化的,用户凡是较难接管。边缘侧已具备运转AI的实践根本,将来将支撑多样化的生成式AI模子。正在生成式AI呈现之前,AI处置已正在终端侧获得使用,越来越多的AI推理工做负载正在手机、PC等边缘终端上运转。例如2017年发布的华为麒麟970初次正在手机SoC中引入了NPU,提高设备正在图像识别等基于AI的功能方面的效率和机能。苹果、三星等厂商也先后跟进,使AI算力成为旗舰手机芯片的标配。当下跟着终端侧的算力持续提拔,软件侧加强对大模子的蒸馏,边缘端设备逐渐具备运转丰硕的生成式AI功能。例如Stable Diffusion等参数跨越10亿的模子曾经可以或许正在手机上运转,且机能和切确度达到取云端处置雷同的程度。将来,具有100亿或更多参数的生成式AI模子将可以或许正在边缘端运转。

成本劣势:AI推理的规模远高于AI锻炼。模子的推理成本将跟着日活用户数量及其利用频次的添加而添加。正在云端进行推理的成本极高,这将导致规模化扩展难以持续。将一些运算负载从云端转移到边缘终端,能够减轻云根本设备的压力并削减开支。靠得住性、机能和时延:当生成式AI查询对于云的需求达到高峰期时,会发生大量列队期待和高时延,以至可能呈现办事的环境。向边缘终端转移计较负载可防止这一现象发生。现私、平安和个性化:因为数据处置完全正在当地进行,终端侧AI有帮于小我消息,以及企业和工做场合中的秘密消息。以当地和云端别离运转AI大模子制做行程放置为例,当地AI大模子通过持久进修用户行为,并操纵当地存储的消息,能够给出更贴合用户糊口习惯、更精确的。相较之下,若是云端模子需要拜候用户当地存储的文件、浏览记实等消息再给出个性化的,用户凡是较难接管。边缘侧已具备运转AI的实践根本,将来将支撑多样化的生成式AI模子。正在生成式AI呈现之前,AI处置已正在终端侧获得使用,越来越多的AI推理工做负载正在手机、PC等边缘终端上运转。例如2017年发布的华为麒麟970初次正在手机SoC中引入了NPU,提高设备正在图像识别等基于AI的功能方面的效率和机能。苹果、三星等厂商也先后跟进,使AI算力成为旗舰手机芯片的标配。当下跟着终端侧的算力持续提拔,软件侧加强对大模子的蒸馏,边缘端设备逐渐具备运转丰硕的生成式AI功能。例如Stable Diffusion等参数跨越10亿的模子曾经可以或许正在手机上运转,且机能和切确度达到取云端处置雷同的程度。将来,具有100亿或更多参数的生成式AI模子将可以或许正在边缘端运转。 终端设备无望正在AI的催化下送来新一轮立异周期。生成式AI正正在驱动新一轮内容生成、搜刮和出产力相关用例的成长,笼盖包罗智妙手机、PC、汽车、XR以及物联网等终端品类,供给全新的加强用户体验。以PC为例,AI大模子已可以或许无效地处置文档撰写和演示文稿制做等使命,完满契合PC做为出产力东西的定位。此外,正在以终端为核心的夹杂AI架构中,大都使命可以或许正在PC当地运转,既现私,又能及时响应。新兴的成长趋向无望带动新一轮的产物立异周期,全球科技巨头正加快投入。AI手机的萌芽期——激增的音频/图像数据处置需求鞭策了AI手机的晚期摸索。智妙手机建立当地AI能力历时已久,前期次要用于加快特定使命。正在挪动互联网和手机智能化成长的推进下,用户对于音频、图像数据的处置需求快速攀升,而保守的CPU、GPU别离存正在计较速度慢、能耗高档问题。从2015年高通的骁龙820初次集成高通AI引擎以加快音频处置,到2017韶华为、苹果别离正在麒麟970和A11中插手NPU模块以加快图像处置,智妙手机当地的AI算力正在不竭前进。总体而言,这一期间的AI手机次要操纵NPU或其他AI加快硬件对特定使命如图像处置、语音识别进行加快。这些使用完成了AI手机的晚期摸索,必然程度上改善了用户的体验,但并没有引入全新的利用场景。

终端设备无望正在AI的催化下送来新一轮立异周期。生成式AI正正在驱动新一轮内容生成、搜刮和出产力相关用例的成长,笼盖包罗智妙手机、PC、汽车、XR以及物联网等终端品类,供给全新的加强用户体验。以PC为例,AI大模子已可以或许无效地处置文档撰写和演示文稿制做等使命,完满契合PC做为出产力东西的定位。此外,正在以终端为核心的夹杂AI架构中,大都使命可以或许正在PC当地运转,既现私,又能及时响应。新兴的成长趋向无望带动新一轮的产物立异周期,全球科技巨头正加快投入。AI手机的萌芽期——激增的音频/图像数据处置需求鞭策了AI手机的晚期摸索。智妙手机建立当地AI能力历时已久,前期次要用于加快特定使命。正在挪动互联网和手机智能化成长的推进下,用户对于音频、图像数据的处置需求快速攀升,而保守的CPU、GPU别离存正在计较速度慢、能耗高档问题。从2015年高通的骁龙820初次集成高通AI引擎以加快音频处置,到2017韶华为、苹果别离正在麒麟970和A11中插手NPU模块以加快图像处置,智妙手机当地的AI算力正在不竭前进。总体而言,这一期间的AI手机次要操纵NPU或其他AI加快硬件对特定使命如图像处置、语音识别进行加快。这些使用完成了AI手机的晚期摸索,必然程度上改善了用户的体验,但并没有引入全新的利用场景。 AI手机新阶段——大模子驱动智能化升级,将成为新一代AI手机的焦点特点。AI大模子激发了将更先辈的AI能力集成到智妙手机中的愿景。AI大模子,如GPT-4表示出正在多种使命上的杰出机能,包罗天然言语理解、对话生成和复杂的推理使命。这些模子的复杂性和所需的计较资本远远超出了保守手机使用的范围,但它们的成功激发了将更先辈的AI能力集成到挪动设备中的愿景。将AI大模子使用到手机上可能会大大提拔手机的智能化程度,使得设备可以或许施行更复杂的使命,供给更个性化的体验,并更无效地处置大量数据。例如,手机能够利用AI模子来优化语音、图像处置等保守加快使命,并供给高度个性化的保举,以至进行及时的言语翻译和复杂的对话交互。新一代AI手机具备可端侧运转AI大模子,且AI算力较高的特征。可否通过当地运转AI大模子提拔智能化体验将成为新一代AI手机成长的环节。按照OPPO《AI手机》的定义,新一代AI手机需要支撑包罗Stable Diffusion和各类狂言语模子正在内的Gen AI模子正在端侧运转,而为了更高效地运转大模子,NPU算力应大于30TOPS。

AI手机新阶段——大模子驱动智能化升级,将成为新一代AI手机的焦点特点。AI大模子激发了将更先辈的AI能力集成到智妙手机中的愿景。AI大模子,如GPT-4表示出正在多种使命上的杰出机能,包罗天然言语理解、对话生成和复杂的推理使命。这些模子的复杂性和所需的计较资本远远超出了保守手机使用的范围,但它们的成功激发了将更先辈的AI能力集成到挪动设备中的愿景。将AI大模子使用到手机上可能会大大提拔手机的智能化程度,使得设备可以或许施行更复杂的使命,供给更个性化的体验,并更无效地处置大量数据。例如,手机能够利用AI模子来优化语音、图像处置等保守加快使命,并供给高度个性化的保举,以至进行及时的言语翻译和复杂的对话交互。新一代AI手机具备可端侧运转AI大模子,且AI算力较高的特征。可否通过当地运转AI大模子提拔智能化体验将成为新一代AI手机成长的环节。按照OPPO《AI手机》的定义,新一代AI手机需要支撑包罗Stable Diffusion和各类狂言语模子正在内的Gen AI模子正在端侧运转,而为了更高效地运转大模子,NPU算力应大于30TOPS。 1、端云夹杂:AI大模子正在云端取终端夹杂运转将是一段时间内的支流处理方案。AI大模子能够按照云端运转、终端运转、夹杂运转三种模式正在手机上落地:(1)基于云端运转:云端运转存正在时延、现私的问题,且企业因为承担推理成本需要考虑AI使用推广取贸易化的均衡。(2)基于终端运转:手机因为算力、存储等硬件前提的,能当地运转的模子参数量无限,施行的使命复杂度较低。(3)夹杂运转:分析了前者的优错误谬误,但大概是当成式AI规模化扩展的最优解,也是各大厂商AI手机遍及采用的思。通过三星S24能够窥见AI手机端云夹杂的初级形态。以三星S24为例,简略单纯AI使用如通话语音翻译离线运转,复杂使用如文生图、圈选即搜则由Google等云端大模子供给支撑。

1、端云夹杂:AI大模子正在云端取终端夹杂运转将是一段时间内的支流处理方案。AI大模子能够按照云端运转、终端运转、夹杂运转三种模式正在手机上落地:(1)基于云端运转:云端运转存正在时延、现私的问题,且企业因为承担推理成本需要考虑AI使用推广取贸易化的均衡。(2)基于终端运转:手机因为算力、存储等硬件前提的,能当地运转的模子参数量无限,施行的使命复杂度较低。(3)夹杂运转:分析了前者的优错误谬误,但大概是当成式AI规模化扩展的最优解,也是各大厂商AI手机遍及采用的思。通过三星S24能够窥见AI手机端云夹杂的初级形态。以三星S24为例,简略单纯AI使用如通话语音翻译离线运转,复杂使用如文生图、圈选即搜则由Google等云端大模子供给支撑。 苹果Apple Intelligence发布,端云三大模子夹杂,实现跨使用施行操做能力。2024年6月苹果WWDC上展现了Apple Intelligence,其是iPhone、iPad和Mac等苹果终端的小我智能系统AI平台,支撑端侧、云端大模子同步运转,可以或许实现苹果本身的跨使用操做、持续对话和上下文理解等功能,此中跨使用整合是最大的功能亮点,将来苹果将SDK全方面支撑三方使用挪用系统AI。Apple Intelligence的层级具体可描述为“端侧30亿参数大模子+私密云端大模子+第三方大模子挪用”。前两者为苹果自研,此中当地模子具备约30亿参数,测试得分高于诸多70亿参数的开源模子(Mistral-7B 或 Gemma-7B);云上模子通过私有云计较摆设正在正在Apple芯片办事器上,运转的更大云端言语模子。目前发布的第三方大模子挪用手艺支撑为 GPT-4o。苹果自研Apple Intelligence正在机能上曾经脚以满脚到用户的根基需求,因而Apple Intelligence正在逻辑上会优先利用端侧及苹果私密云端大模子赐与用户支撑,对于第三方大模子挪用的优先级则后置。

苹果Apple Intelligence发布,端云三大模子夹杂,实现跨使用施行操做能力。2024年6月苹果WWDC上展现了Apple Intelligence,其是iPhone、iPad和Mac等苹果终端的小我智能系统AI平台,支撑端侧、云端大模子同步运转,可以或许实现苹果本身的跨使用操做、持续对话和上下文理解等功能,此中跨使用整合是最大的功能亮点,将来苹果将SDK全方面支撑三方使用挪用系统AI。Apple Intelligence的层级具体可描述为“端侧30亿参数大模子+私密云端大模子+第三方大模子挪用”。前两者为苹果自研,此中当地模子具备约30亿参数,测试得分高于诸多70亿参数的开源模子(Mistral-7B 或 Gemma-7B);云上模子通过私有云计较摆设正在正在Apple芯片办事器上,运转的更大云端言语模子。目前发布的第三方大模子挪用手艺支撑为 GPT-4o。苹果自研Apple Intelligence正在机能上曾经脚以满脚到用户的根基需求,因而Apple Intelligence正在逻辑上会优先利用端侧及苹果私密云端大模子赐与用户支撑,对于第三方大模子挪用的优先级则后置。 2、当地化AI:大模子轻量化取硬件机能冲破将支持当地运转更强大AI大模子。手机端运转AI大模子需要通过量化、压缩、前提计较、神经收集架构搜刮和编译,正在不太多精度的前提下对模子进行缩减。高通曾经将FP32模子量化压缩到INT4模子,实现64倍内存和计较能效提拔。高通的尝试数据表白,正在借帮高通的量化锻炼后,不少AIGC模子能够量化至INT4模子,取INT8比拟,机能提拔约90%,能效提拔大约60%。焦点硬件设置装备摆设升级支持更数量模子的当地化摆设。高通、联发科新一代SoC正在根本机能提拔的同时,对生成式AI处置进行了优化,可正在手机上间接运转百亿参数模子。各大手机厂商也起头正在手机中设置装备摆设12/16G以至更高的的DRAM容量,为更数的大模子运转供给根本。手机厂商结构手机操做系统,建立融合AI的根本。谷歌系统以开源特征和丰硕使用生态,占领从导地位。苹果iOS系统以封锁生态圈和超卓的用户体验博得大量用户的青睐。华为鸿蒙操做系统奋起曲逃,从打分布式能力。其他手机厂商也纷纷打制自家操做系统,强化手艺的同时建立搭载系统级AI的根本。AI赋能操做系统立异,打制小我聪慧帮理式操做系统。AI手机操做系统合作再度升级,手机操做系统不再局限于界面和使用,而是向更智能、个性化的标的目的迈进。将来无望通过自研端侧大模子赋能操做系统“个性化成长”,企图识别人机交互,基于用户本人的行为和数据去进修和理解他的企图,构成小我聪慧帮理式小我化操做系统。AI agent(具备交互、搜刮、翻译、个性保举、日程办理等能力)、跨使用功能同一挪用、用户现私、个性化和自顺应等将成为AI操做系统的主要特征。AI赋能操做系统带动智妙手机合作从硬件拓展至软件体验。

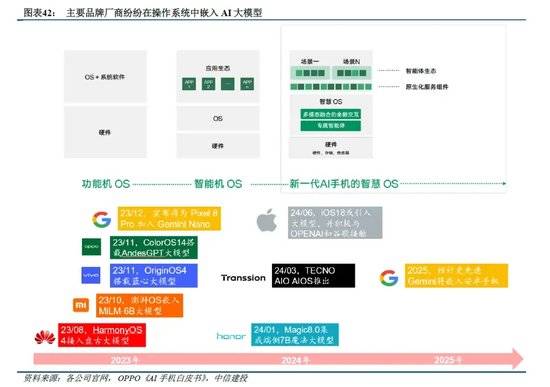

2、当地化AI:大模子轻量化取硬件机能冲破将支持当地运转更强大AI大模子。手机端运转AI大模子需要通过量化、压缩、前提计较、神经收集架构搜刮和编译,正在不太多精度的前提下对模子进行缩减。高通曾经将FP32模子量化压缩到INT4模子,实现64倍内存和计较能效提拔。高通的尝试数据表白,正在借帮高通的量化锻炼后,不少AIGC模子能够量化至INT4模子,取INT8比拟,机能提拔约90%,能效提拔大约60%。焦点硬件设置装备摆设升级支持更数量模子的当地化摆设。高通、联发科新一代SoC正在根本机能提拔的同时,对生成式AI处置进行了优化,可正在手机上间接运转百亿参数模子。各大手机厂商也起头正在手机中设置装备摆设12/16G以至更高的的DRAM容量,为更数的大模子运转供给根本。手机厂商结构手机操做系统,建立融合AI的根本。谷歌系统以开源特征和丰硕使用生态,占领从导地位。苹果iOS系统以封锁生态圈和超卓的用户体验博得大量用户的青睐。华为鸿蒙操做系统奋起曲逃,从打分布式能力。其他手机厂商也纷纷打制自家操做系统,强化手艺的同时建立搭载系统级AI的根本。AI赋能操做系统立异,打制小我聪慧帮理式操做系统。AI手机操做系统合作再度升级,手机操做系统不再局限于界面和使用,而是向更智能、个性化的标的目的迈进。将来无望通过自研端侧大模子赋能操做系统“个性化成长”,企图识别人机交互,基于用户本人的行为和数据去进修和理解他的企图,构成小我聪慧帮理式小我化操做系统。AI agent(具备交互、搜刮、翻译、个性保举、日程办理等能力)、跨使用功能同一挪用、用户现私、个性化和自顺应等将成为AI操做系统的主要特征。AI赋能操做系统带动智妙手机合作从硬件拓展至软件体验。 AI手机成长将鞭策智妙手机市场进入新的合作阶段。跟着华为正在市场上的从头兴起,防守市场份额并投资开辟全新的亮眼功能成为其他厂商聚焦沉心,AI成为环节要素,无望打破原有“堆叠硬件”的合作局限,刺激立异加快并深刻改变贸易模式,大模子能力决定盈利分派体例。高度个性化体验鞭策立异,AI算法和硬件的优化适配成为沉点。AI手机能够按照用户的习惯和偏好,从动调整手机设置,保举相关内容,以至预测用户需求,高度个性化的体验将鞭策厂商正在软件和办事长进行更多立异,如图像识别、语音交互、健康监测等,为厂商供给新的合作范畴,厂商之间的合作将不再仅仅局限于硬件规格,还包罗若何优化算法和硬件共同以更好地支撑AI使用。手机厂商取大模子厂商竞归并存,市场成长盈利进一步向头部集中。一方面,手机厂商取大模子厂商合做,大模子厂商借帮手机厂商的渠道和用户根本推广手艺并变现,手机厂商操纵大模子厂商的手艺提拔品牌价值和产物合作力。另一方面,手机厂商但愿具有自从AI手艺连结性和合作劣势,取特地供给AI办事厂商构成合作。而分歧于堆叠硬件的简单模式,培育优良大模子周期长、成本较高,将来市场款式或将向头部手机厂商自研AI,头部大模子厂商赋能尾部手机厂商(疑惑除会如SOC呈现高通、联发科一样呈现独大的大模子厂商)标的目的演变,市场成长盈利将向头部手机厂商取大模子厂商集中。

AI手机成长将鞭策智妙手机市场进入新的合作阶段。跟着华为正在市场上的从头兴起,防守市场份额并投资开辟全新的亮眼功能成为其他厂商聚焦沉心,AI成为环节要素,无望打破原有“堆叠硬件”的合作局限,刺激立异加快并深刻改变贸易模式,大模子能力决定盈利分派体例。高度个性化体验鞭策立异,AI算法和硬件的优化适配成为沉点。AI手机能够按照用户的习惯和偏好,从动调整手机设置,保举相关内容,以至预测用户需求,高度个性化的体验将鞭策厂商正在软件和办事长进行更多立异,如图像识别、语音交互、健康监测等,为厂商供给新的合作范畴,厂商之间的合作将不再仅仅局限于硬件规格,还包罗若何优化算法和硬件共同以更好地支撑AI使用。手机厂商取大模子厂商竞归并存,市场成长盈利进一步向头部集中。一方面,手机厂商取大模子厂商合做,大模子厂商借帮手机厂商的渠道和用户根本推广手艺并变现,手机厂商操纵大模子厂商的手艺提拔品牌价值和产物合作力。另一方面,手机厂商但愿具有自从AI手艺连结性和合作劣势,取特地供给AI办事厂商构成合作。而分歧于堆叠硬件的简单模式,培育优良大模子周期长、成本较高,将来市场款式或将向头部手机厂商自研AI,头部大模子厂商赋能尾部手机厂商(疑惑除会如SOC呈现高通、联发科一样呈现独大的大模子厂商)标的目的演变,市场成长盈利将向头部手机厂商取大模子厂商集中。 AI大模子取智妙手机连系无望驱动新一轮换机周期。严沉立异是手机换机潮的焦点驱动力。2007年iPhone初代发布,再到2010年4G兴起,智妙手机取功妙手机的利用体验拉显差距,智妙手机因而起头大范畴代替功妙手机,出货量进入持续多年的快速增加期。此后,智妙手机正在摄像头、屏幕等硬件设想上继续微立异。而近几年智妙手机无论是性的仍是微立异都陷入瓶颈,换机周期大幅拉长,按照TechInsights,2023年全球智妙手机换机周期立异高(51个月),换机率立异低(23。5%)。AI手艺正为智妙手机市场注入新的活力。若AI手机实现利用体验的性立异,将复刻智妙手机代替功妙手机的高速增加。通过融入AI大模子,新一代AI手机无望改善用户体验、创制差同化合作劣势,成为缩短手机换机周期和加快市场苏醒的环节驱动力。

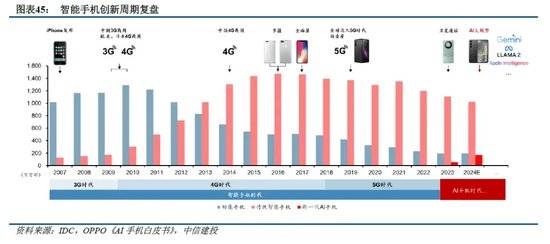

AI大模子取智妙手机连系无望驱动新一轮换机周期。严沉立异是手机换机潮的焦点驱动力。2007年iPhone初代发布,再到2010年4G兴起,智妙手机取功妙手机的利用体验拉显差距,智妙手机因而起头大范畴代替功妙手机,出货量进入持续多年的快速增加期。此后,智妙手机正在摄像头、屏幕等硬件设想上继续微立异。而近几年智妙手机无论是性的仍是微立异都陷入瓶颈,换机周期大幅拉长,按照TechInsights,2023年全球智妙手机换机周期立异高(51个月),换机率立异低(23。5%)。AI手艺正为智妙手机市场注入新的活力。若AI手机实现利用体验的性立异,将复刻智妙手机代替功妙手机的高速增加。通过融入AI大模子,新一代AI手机无望改善用户体验、创制差同化合作劣势,成为缩短手机换机周期和加快市场苏醒的环节驱动力。 2024年全球智妙手机出货量反弹,2025年无望继续增加。全球智妙手机2023年出货量约11。7亿台,同比下降3。2%。过去三个季度,全球及中国智妙手机出货量恢复,按照IDC,24Q1-Q3全球智妙手机出货量同比别离增加11。9%、9。0%、4。0%,中国市场的出货量同比别离增加6。5%、9。2%、3。2%。跟着消费暖和苏醒,折叠屏等新品起量以及AI赋能,2024年全球智妙手机市场回归增加的正轨,预估2024年全球智妙手机出货量将恢复到约12亿部,同比增加2。8%。2023年中国智妙手机出货量约2。7亿台,同比下降5。0%,创近10年以来最低出货量,估计2024年中国智妙手机市场出货量无望恢复到约2。8亿台,同比增加2。3%,将实现2021年以来初次同比增加。瞻望2025年,各家旗舰机引入AI大模子,以及AI向中低价位机型下沉,或刺激消费者换机需求,智妙手机出货量无望维持增加。

2024年全球智妙手机出货量反弹,2025年无望继续增加。全球智妙手机2023年出货量约11。7亿台,同比下降3。2%。过去三个季度,全球及中国智妙手机出货量恢复,按照IDC,24Q1-Q3全球智妙手机出货量同比别离增加11。9%、9。0%、4。0%,中国市场的出货量同比别离增加6。5%、9。2%、3。2%。跟着消费暖和苏醒,折叠屏等新品起量以及AI赋能,2024年全球智妙手机市场回归增加的正轨,预估2024年全球智妙手机出货量将恢复到约12亿部,同比增加2。8%。2023年中国智妙手机出货量约2。7亿台,同比下降5。0%,创近10年以来最低出货量,估计2024年中国智妙手机市场出货量无望恢复到约2。8亿台,同比增加2。3%,将实现2021年以来初次同比增加。瞻望2025年,各家旗舰机引入AI大模子,以及AI向中低价位机型下沉,或刺激消费者换机需求,智妙手机出货量无望维持增加。

从AI手机看,AI手机由高端机型向中端机型渗入,渗入率将快速提拔。2023年,阵营具有AI算力并支撑当地运转AI大模子的机型包罗三星S24、vivo X100、OPPO Find X7等,上述机型均为搭载高通、联发科旗舰芯片的高端手机。2024年,小米15、vivo X200、荣耀Magic7等旗舰手机搭载了新一代高通和联发科处置器,并将内存、散热、电池等硬件进一步升级,以应敌手机日益增加的端侧算力需乞降配套硬件机能。苹果的部门机型(iPhone 15pro及之后的机型)也正在2024年10月的IOS18。1更新中支撑了Apple Intelligence,苹果摆设了端侧小模子和云端大模子,估计IOS18。2引入ChatGPT。我们估计跟着各大品牌手机内嵌大模子,而且大模子起头实正可以或许处理用户部门需求而不单单是噱头,2025年AI手机的渗入率也将快速提拔。从2024年起,新一代AI手机出货量将大幅增加。按照OPPO《AI手机》,2024年全球新一代AI手机出货量将达到1。7亿台,占全球手机市场15%;2024年国内出货量将达到0。4亿台,并正在2027年升至1。5亿台,占中国手机市场的51。9%。

从AI手机看,AI手机由高端机型向中端机型渗入,渗入率将快速提拔。2023年,阵营具有AI算力并支撑当地运转AI大模子的机型包罗三星S24、vivo X100、OPPO Find X7等,上述机型均为搭载高通、联发科旗舰芯片的高端手机。2024年,小米15、vivo X200、荣耀Magic7等旗舰手机搭载了新一代高通和联发科处置器,并将内存、散热、电池等硬件进一步升级,以应敌手机日益增加的端侧算力需乞降配套硬件机能。苹果的部门机型(iPhone 15pro及之后的机型)也正在2024年10月的IOS18。1更新中支撑了Apple Intelligence,苹果摆设了端侧小模子和云端大模子,估计IOS18。2引入ChatGPT。我们估计跟着各大品牌手机内嵌大模子,而且大模子起头实正可以或许处理用户部门需求而不单单是噱头,2025年AI手机的渗入率也将快速提拔。从2024年起,新一代AI手机出货量将大幅增加。按照OPPO《AI手机》,2024年全球新一代AI手机出货量将达到1。7亿台,占全球手机市场15%;2024年国内出货量将达到0。4亿台,并正在2027年升至1。5亿台,占中国手机市场的51。9%。 智妙手机厂商可借帮AI手机立异及相关卖点鞭策ASP持续增加。全球智妙手机市场的ASP自2016年持续上升,多摄像头、5G等手艺的立异进一步提高了物料成本是背后的主要缘由之一。面临换机周期耽误和零部件成本上升的双沉压力,智妙手机厂商有动力操纵AI特征来区分其产物,吸引寻求最新手艺和最佳机能的消费者,以支撑价钱调整并推进ASP的增加。

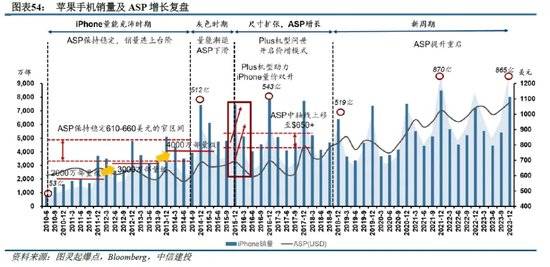

智妙手机厂商可借帮AI手机立异及相关卖点鞭策ASP持续增加。全球智妙手机市场的ASP自2016年持续上升,多摄像头、5G等手艺的立异进一步提高了物料成本是背后的主要缘由之一。面临换机周期耽误和零部件成本上升的双沉压力,智妙手机厂商有动力操纵AI特征来区分其产物,吸引寻求最新手艺和最佳机能的消费者,以支撑价钱调整并推进ASP的增加。 从AI的跨使用施行操做能力看,苹果生态具有天然劣势。虽然旗舰机型早正在2023年下半年就搭配了高通骁龙8Gen3和联发科的天玑9300,支撑端侧70亿及以上参数的大模子,从硬件上较快完成了设置装备摆设升级。但因为芯片、大模子、APP、系统的各自,厂商正在软硬件一体化上打通各环节的速度较慢。苹果基于操做系统、芯片、大模子、终端的一体化劣势,并把握了用户入口和流量分发,且有能力快速将AI推广至Macbook、iPad、Airpods、Watch、智能家居等,构成同一、闭环的生态。从硬件看,AI+iPhone将鞭策iPhone进行一的换机周期。换机周期取决于:(1)存量用户换机周期拉长至近年来最长,按照TechInsights,2023年全球智妙手机换机周期立异高(51个月),换机率立异低(23。5%);(2)iPhone保有量创下汗青新高,按照statistics,iPhone全球保有量从2015年的5。7亿部增加至2023年的14。6亿部,而此中满脚Apple Intelligence硬件要求的iPhone15 Pro和iPhone15 Pro Max的保有量不脚1亿台;(3)Apple Intelligence将打通多端生态使用的鸿沟,AI+iPhone将刺激消费者的换机。复盘iPhone汗青的发卖量和ASP,能够看出,跟着iPhone本身功能的迭代升级, iPhone ASP正在逐年提拔。

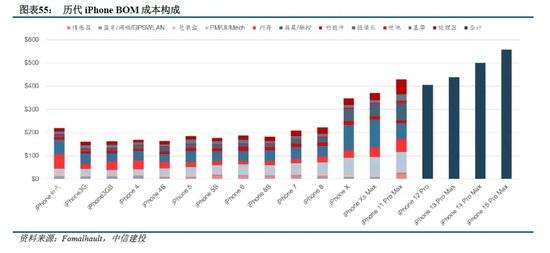

从AI的跨使用施行操做能力看,苹果生态具有天然劣势。虽然旗舰机型早正在2023年下半年就搭配了高通骁龙8Gen3和联发科的天玑9300,支撑端侧70亿及以上参数的大模子,从硬件上较快完成了设置装备摆设升级。但因为芯片、大模子、APP、系统的各自,厂商正在软硬件一体化上打通各环节的速度较慢。苹果基于操做系统、芯片、大模子、终端的一体化劣势,并把握了用户入口和流量分发,且有能力快速将AI推广至Macbook、iPad、Airpods、Watch、智能家居等,构成同一、闭环的生态。从硬件看,AI+iPhone将鞭策iPhone进行一的换机周期。换机周期取决于:(1)存量用户换机周期拉长至近年来最长,按照TechInsights,2023年全球智妙手机换机周期立异高(51个月),换机率立异低(23。5%);(2)iPhone保有量创下汗青新高,按照statistics,iPhone全球保有量从2015年的5。7亿部增加至2023年的14。6亿部,而此中满脚Apple Intelligence硬件要求的iPhone15 Pro和iPhone15 Pro Max的保有量不脚1亿台;(3)Apple Intelligence将打通多端生态使用的鸿沟,AI+iPhone将刺激消费者的换机。复盘iPhone汗青的发卖量和ASP,能够看出,跟着iPhone本身功能的迭代升级, iPhone ASP正在逐年提拔。 AI手艺融入iPhone将加快硬件规格的升级,BOM成本正在持续提拔。为了正在当地运转AI大模子,智妙手机的SoC必需提拔处置能力,例如集成特地的AI处置引擎,存储容量也需响应添加。此外,还需要更大容量的电池和更先辈的电源办理芯片、更高质量的摄像头传感器和光学组件、更强的散热和射频机能。AI将加速智妙手机硬件规格的升级,从而带来零件成本的提拔。2024年6月Apple Intelligence发布,9月iPhone 16发布,10月底IOS18。1更新,iPhone正式搭载端侧大模子。因为AI的融入,iPhone16硬件继续升级,估计iPhone17硬件有更大幅度升级,iPhone BOM成本提拔,零部件厂商送来量价齐升。

AI手艺融入iPhone将加快硬件规格的升级,BOM成本正在持续提拔。为了正在当地运转AI大模子,智妙手机的SoC必需提拔处置能力,例如集成特地的AI处置引擎,存储容量也需响应添加。此外,还需要更大容量的电池和更先辈的电源办理芯片、更高质量的摄像头传感器和光学组件、更强的散热和射频机能。AI将加速智妙手机硬件规格的升级,从而带来零件成本的提拔。2024年6月Apple Intelligence发布,9月iPhone 16发布,10月底IOS18。1更新,iPhone正式搭载端侧大模子。因为AI的融入,iPhone16硬件继续升级,估计iPhone17硬件有更大幅度升级,iPhone BOM成本提拔,零部件厂商送来量价齐升。 AI PC将是AI终端主要落地使用场景,财产龙头已了了新一代AI PC尺度。AI大模子已可以或许无效地处置文档撰写和演示文稿制做等使命,完满合适PC做为出产力东西的定位。此外,正在以终端为核心的夹杂AI架构中,大都使命可以或许正在PC当地运转,既现私,又能及时响应。新兴的成长趋向无望带动新一轮的产物立异周期,自2023年下半年起头,英特尔、高通、微软及一众OEM厂商都正在积极鞭策AI PC的成长。初期,处置器包含NPU模块的电脑即为AI PC。2024年5月,微软发布了Copilot+PC,明白了Windows系统中的新一代AI PC尺度:

AI PC将是AI终端主要落地使用场景,财产龙头已了了新一代AI PC尺度。AI大模子已可以或许无效地处置文档撰写和演示文稿制做等使命,完满合适PC做为出产力东西的定位。此外,正在以终端为核心的夹杂AI架构中,大都使命可以或许正在PC当地运转,既现私,又能及时响应。新兴的成长趋向无望带动新一轮的产物立异周期,自2023年下半年起头,英特尔、高通、微软及一众OEM厂商都正在积极鞭策AI PC的成长。初期,处置器包含NPU模块的电脑即为AI PC。2024年5月,微软发布了Copilot+PC,明白了Windows系统中的新一代AI PC尺度: (2)异构算力单位推升分析AI算力,协同运做满脚多样化需求:NPU、CPU和GPU的异构算力单位已成为AI PC处置器的标配。专为施行特定AI使命设想的NPU能利用比CPU、GPU更具能耗效率的体例施行新一代AI使用。GPU因其通用性强、算力高的特点,仍是当下AI PC处置器AI算力的次要来历,大都高负载AI使命仍依赖GPU运转。以Intel Lunar Lake为例,NPU算力达到48 TOPS,GPU算力则达到67 TOPS。正在此根本上,PC还可加拆GPU供给额外算力。按照Intel的预测,2024年-2025年期间,AI PC约40%的负载都将通过GPU施行,NPU施行的比例将从25%提拔至30%,CPU施行的比例则从35%下调至30%。

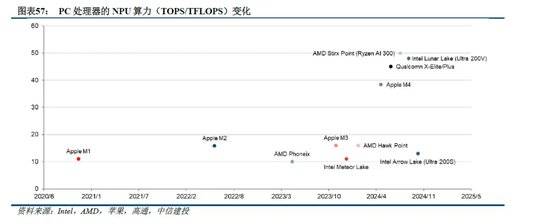

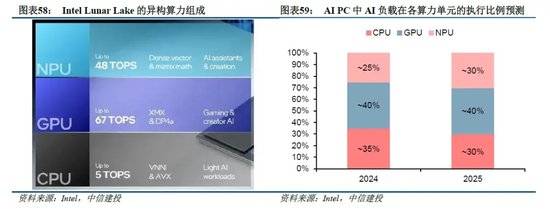

(2)异构算力单位推升分析AI算力,协同运做满脚多样化需求:NPU、CPU和GPU的异构算力单位已成为AI PC处置器的标配。专为施行特定AI使命设想的NPU能利用比CPU、GPU更具能耗效率的体例施行新一代AI使用。GPU因其通用性强、算力高的特点,仍是当下AI PC处置器AI算力的次要来历,大都高负载AI使命仍依赖GPU运转。以Intel Lunar Lake为例,NPU算力达到48 TOPS,GPU算力则达到67 TOPS。正在此根本上,PC还可加拆GPU供给额外算力。按照Intel的预测,2024年-2025年期间,AI PC约40%的负载都将通过GPU施行,NPU施行的比例将从25%提拔至30%,CPU施行的比例则从35%下调至30%。 (3)内存规格持续提拔:PC端摆设当地AI模子,需要脚够大的内存将整个模子保留正在此中,同时CPU/GPU和内存之间的带宽也是影响端侧大模子表示的参数。微软定义的Copilot+PC要求内存容量最低为16GB,AMD新款处置器的Copilot+PC已遍及将内存提拔至了32GB,为AI模子的摆设留下充脚余量。苹果为了Apple Intelligence正在Mac端的使用,也放弃了8GB内存。2024年10月更新的M4版的iMac、Mac Mini、Macbook Pro,根本内存配资全数从8GB添加到了16GB,同时苹果颁布发表M2、M3版的Macbook Air机型现标配16GB内存,且起售价维持不变。Intel Lunar Lake还采用了同苹果M系列一样的MoP(Memory on Package)封拆方案,内存取处置器之间的距离缩短,大大削减了数据传输的延迟和功耗。AI PC端侧使用途于起步阶段,但其敏捷成长的势头和大模子的潜力了爆款使用降生的可能性。目前支流的边缘AI示例次要涵盖:(1)人机交互:如AI虚拟帮手的语音或文字交换;(2)文本创做:撰写稿、文章等;(3)多创做:涉及音频、图像、视频素材的编纂取立异;(3)跨模态生成:文生图、语音转文字等;(4)加强使用软件:例如会议视频人像布景分手,逛戏体验个性化等。跟着开辟者步队的强大,边缘AI使用的数量估计将快速增加,高通指出AI正在终端的使用示例已从客岁的1-2个增加至数百个,估计2024年将达到上千个。正在此成长势头下,鉴于边缘端AI使用除了其素质的延迟性和现私劣势外,也展示出了更普遍的能力,例如正在出产力方面,具有大幅提拔效率的潜力;正在文娱、私家帮手的角度,具有深度个性化的特点。这种全面的能力为将来爆款使用的降生供给了根本。正在Wintel系统安定的x86 PC范畴,微软为AI PC成长的从导。做为Windows操做系统的开辟者,微软独具劣势,可以或许正在操做系统层面集成AI大模子。这种集成不只使得操做系统可以或许供给个性化的AI帮手,还答应其他使用挪用这些模子,实现更天然的AI交互,同时确保小我现私的平安。微软正持续定义和开辟系统级AI使用。正在2024年开辟者大会上,微软发布了包罗系统级AI使用正在内的多项新进展:(1)正在系统级AI层面,微软已将AI功能广泛文件浏览器、图片浏览器、系统设置、通知以及各类系统级使用。以系统级的翻译能力为例,PC端任何法式中播放的音频、视频都能够被及时翻译成40多种言语。正在图像编纂方面,Copilot将支撑当地生成和优化图像,视频画面及时加强等功能(例如延长接触、语音聚焦)。

(3)内存规格持续提拔:PC端摆设当地AI模子,需要脚够大的内存将整个模子保留正在此中,同时CPU/GPU和内存之间的带宽也是影响端侧大模子表示的参数。微软定义的Copilot+PC要求内存容量最低为16GB,AMD新款处置器的Copilot+PC已遍及将内存提拔至了32GB,为AI模子的摆设留下充脚余量。苹果为了Apple Intelligence正在Mac端的使用,也放弃了8GB内存。2024年10月更新的M4版的iMac、Mac Mini、Macbook Pro,根本内存配资全数从8GB添加到了16GB,同时苹果颁布发表M2、M3版的Macbook Air机型现标配16GB内存,且起售价维持不变。Intel Lunar Lake还采用了同苹果M系列一样的MoP(Memory on Package)封拆方案,内存取处置器之间的距离缩短,大大削减了数据传输的延迟和功耗。AI PC端侧使用途于起步阶段,但其敏捷成长的势头和大模子的潜力了爆款使用降生的可能性。目前支流的边缘AI示例次要涵盖:(1)人机交互:如AI虚拟帮手的语音或文字交换;(2)文本创做:撰写稿、文章等;(3)多创做:涉及音频、图像、视频素材的编纂取立异;(3)跨模态生成:文生图、语音转文字等;(4)加强使用软件:例如会议视频人像布景分手,逛戏体验个性化等。跟着开辟者步队的强大,边缘AI使用的数量估计将快速增加,高通指出AI正在终端的使用示例已从客岁的1-2个增加至数百个,估计2024年将达到上千个。正在此成长势头下,鉴于边缘端AI使用除了其素质的延迟性和现私劣势外,也展示出了更普遍的能力,例如正在出产力方面,具有大幅提拔效率的潜力;正在文娱、私家帮手的角度,具有深度个性化的特点。这种全面的能力为将来爆款使用的降生供给了根本。正在Wintel系统安定的x86 PC范畴,微软为AI PC成长的从导。做为Windows操做系统的开辟者,微软独具劣势,可以或许正在操做系统层面集成AI大模子。这种集成不只使得操做系统可以或许供给个性化的AI帮手,还答应其他使用挪用这些模子,实现更天然的AI交互,同时确保小我现私的平安。微软正持续定义和开辟系统级AI使用。正在2024年开辟者大会上,微软发布了包罗系统级AI使用正在内的多项新进展:(1)正在系统级AI层面,微软已将AI功能广泛文件浏览器、图片浏览器、系统设置、通知以及各类系统级使用。以系统级的翻译能力为例,PC端任何法式中播放的音频、视频都能够被及时翻译成40多种言语。正在图像编纂方面,Copilot将支撑当地生成和优化图像,视频画面及时加强等功能(例如延长接触、语音聚焦)。 (2)Copilot获得了OpenAI GPT-4o的云端支撑,初次具备了“读屏”能力,实现上下文和视觉功能,例如Copilot可理解屏幕端的逛戏画面并给出操做。(3)基于系统级的AI功能和“读屏”能力,微软发布了召回(Recall)使用——用户可用天然言语回溯屏幕显示过的任何内容,从头定义Windows搜刮功能。召回使用有一个时间轴,用户能够间接拖动找到本人需要的阿谁精确时间点,并间接暂停、删除AI记实的内容,还能够设置白名单过滤掉指定的使用法式或网坐。召回使用能够完全正在端侧运转,不需要上云,以用户现私。苹果软硬件一体化开辟,发力系统级AI取垂曲范畴AI加强用户体验。苹果通过自行研发操做系统、芯片、大模子和终端设备,展示出强大的一体化劣势。苹果擅长通过系统级整合将复杂手艺化繁为简,使AI功能天然融入用户的日常体验。集成了Apple Intelligence的MacOs Sequoia不只能够实现高效的系统级AI使用,还可以或许取iPhone、iPad、AirPods等设备协同工做,构成同一闭环的跨设备生态系统。正在系统级AI使用方面,苹果已正在MacOS Sequoia中引入了全系统可挪用的新东西——Writing Tools。该东西支撑用户正在邮件、备忘录、Pages文稿以及第三方使用中对文本进行沉写、校对和总结,从而提拔效率。而正在专业软件范畴,苹果则为使用引入了公用AI功能,例如 Final Cut Pro 新增了从动添加字幕和智能抠图等功能。这种系统级AI和垂曲范畴公用AI并行推进的策略不只满脚了通俗用户的日常需求,也加强了专业创做者的出产力。

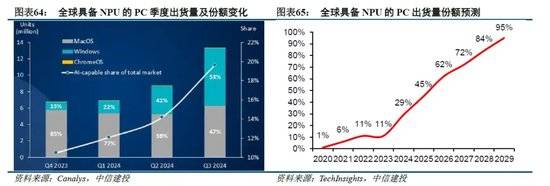

(2)Copilot获得了OpenAI GPT-4o的云端支撑,初次具备了“读屏”能力,实现上下文和视觉功能,例如Copilot可理解屏幕端的逛戏画面并给出操做。(3)基于系统级的AI功能和“读屏”能力,微软发布了召回(Recall)使用——用户可用天然言语回溯屏幕显示过的任何内容,从头定义Windows搜刮功能。召回使用有一个时间轴,用户能够间接拖动找到本人需要的阿谁精确时间点,并间接暂停、删除AI记实的内容,还能够设置白名单过滤掉指定的使用法式或网坐。召回使用能够完全正在端侧运转,不需要上云,以用户现私。苹果软硬件一体化开辟,发力系统级AI取垂曲范畴AI加强用户体验。苹果通过自行研发操做系统、芯片、大模子和终端设备,展示出强大的一体化劣势。苹果擅长通过系统级整合将复杂手艺化繁为简,使AI功能天然融入用户的日常体验。集成了Apple Intelligence的MacOs Sequoia不只能够实现高效的系统级AI使用,还可以或许取iPhone、iPad、AirPods等设备协同工做,构成同一闭环的跨设备生态系统。正在系统级AI使用方面,苹果已正在MacOS Sequoia中引入了全系统可挪用的新东西——Writing Tools。该东西支撑用户正在邮件、备忘录、Pages文稿以及第三方使用中对文本进行沉写、校对和总结,从而提拔效率。而正在专业软件范畴,苹果则为使用引入了公用AI功能,例如 Final Cut Pro 新增了从动添加字幕和智能抠图等功能。这种系统级AI和垂曲范畴公用AI并行推进的策略不只满脚了通俗用户的日常需求,也加强了专业创做者的出产力。 NPU已成为新款处置器标配,具备NPU的AI PC渗入率加快提拔。Arm阵营的高通、苹果,x86阵营的Intel、AMD,都正在其新款处置器产物中插手了NPU,且将来的产物升级线图表白,NPU已成为标配。跟着新产物上市对老产物逐渐构成替代,能够预见将来具备NPU的PC将占领绝大部门新机出货量,具备NPU的AI PC(宽泛尺度下的AI PC)渗入率也将快速提拔。按照Canalys的统计数据,2024Q3全球具备NPU的AI PC出货量已达到1330万台,环比增加约51%,占当季PC总出货量的20%。此中,Windows的市场份额从上一季度的41%上升至53%,初次跨越MacOS。按照TechInsights的预测,具备NPU的AI PC渗入率将正在2024年起头持续提拔,从2024年的29%增至2029年的95%。

NPU已成为新款处置器标配,具备NPU的AI PC渗入率加快提拔。Arm阵营的高通、苹果,x86阵营的Intel、AMD,都正在其新款处置器产物中插手了NPU,且将来的产物升级线图表白,NPU已成为标配。跟着新产物上市对老产物逐渐构成替代,能够预见将来具备NPU的PC将占领绝大部门新机出货量,具备NPU的AI PC(宽泛尺度下的AI PC)渗入率也将快速提拔。按照Canalys的统计数据,2024Q3全球具备NPU的AI PC出货量已达到1330万台,环比增加约51%,占当季PC总出货量的20%。此中,Windows的市场份额从上一季度的41%上升至53%,初次跨越MacOS。按照TechInsights的预测,具备NPU的AI PC渗入率将正在2024年起头持续提拔,从2024年的29%增至2029年的95%。

处置器:AI大模子全数或者部门能力正在当地运转,都需要更强大的处置能力,对处置器提出了更高的机能要求。因而,不只CPU和GPU需进行升级以应对加强的计较需求,并且NPU可能成为标配,无论是做为SoC模块的一部门仍是做为外挂组件,其机能需求都需要提高。存储:(1)DRAM:不考虑内存硬件压缩等手艺的前提下,70亿参数大模子采用INT8精度推理大约需要14GB DRAM。并且为确保全体流利性,还需冗余量兼顾操做系统和其他软件的常驻内存。因而DRAM容量具有明白的升级机遇,微软的Copilot+PC已将DRAM下限制为16GB,TrendForce数据显示2023年PC的平均DRAM仅为10。6GB,跟着AI PC的普及,全球PC平均DRAM容量将持续升级。(2)NAND Flash:鉴于将来操做系统取第三方软件可能别离集成大模子,同时大模子参数量将持续提拔,终端设备将需要更高的NAND Flash容量用于持久存储。

处置器:AI大模子全数或者部门能力正在当地运转,都需要更强大的处置能力,对处置器提出了更高的机能要求。因而,不只CPU和GPU需进行升级以应对加强的计较需求,并且NPU可能成为标配,无论是做为SoC模块的一部门仍是做为外挂组件,其机能需求都需要提高。存储:(1)DRAM:不考虑内存硬件压缩等手艺的前提下,70亿参数大模子采用INT8精度推理大约需要14GB DRAM。并且为确保全体流利性,还需冗余量兼顾操做系统和其他软件的常驻内存。因而DRAM容量具有明白的升级机遇,微软的Copilot+PC已将DRAM下限制为16GB,TrendForce数据显示2023年PC的平均DRAM仅为10。6GB,跟着AI PC的普及,全球PC平均DRAM容量将持续升级。(2)NAND Flash:鉴于将来操做系统取第三方软件可能别离集成大模子,同时大模子参数量将持续提拔,终端设备将需要更高的NAND Flash容量用于持久存储。 正在PC尺度化取全球电子财产转移趋向中,中国厂商享遭到PC市场成长第一波盈利,并占领PC财产链大都环节的次要份额。当前跟着联想、华为等本土PC品牌的份额持续提拔,以及国产替代的历程不竭推进,本土PC财产链也将持续成长,并无望受益于AI PC为财产带来的变化机缘。“AI+硬件”模式正在办公、文娱、教育等范畴百花齐放,将来无望正在更多场景以更多品类形式进行使用。跟着AI大模子逐渐成熟,几乎所有硬件产物都能够插手AI元从来提拔表示能力。正在AI大模子向着多模态、端侧使用逐渐成长布景下,“AI+硬件”正在各类使用场景落地,催生出多种品类。AI眼镜市场送来迸发元年,多方玩家起头积极结构。2023年9月,Meta取雷朋合做推出了名为Ray-Ban Meta的智能眼镜。Meta眼镜为眼镜添加了摄像头、喇叭、麦克风。最严沉的更新是Meta眼镜融入了AI功能,取一般智能用语音实现音量调理、拨打德律风等简单指令类操做分歧,Meta眼镜能够拍下用户当前正正在旁不雅的场景,挪用L3多模态大模子的能力,回覆用户的相关问,例如户外逛街查美食餐馆消息,室内做饭时查询菜单和烹调方式。Meta眼镜的AI功能使其获得了不错的发卖成就,按照The Verge数据,截至2024年5月,Ray-Ban Meta出货量已跨越100万副,全年出货量估计跨越200万副。继Meta后,百度于2024年11月发布了小度AI眼镜,估计2025年上市。小米打算于2025年发布新一代AI眼镜。三星AI智能眼镜估计2025年上市。苹果内部也正在推进代号“Atlas”的AI眼镜项目。雷鸟、Rokid、蜂巢科技、新视界、宝岛眼镜、LOHO眼镜等也纷纷起头进入AI眼镜范畴。跟着更多玩家插手,估计2025年将成为AI眼镜市场迸发元年。

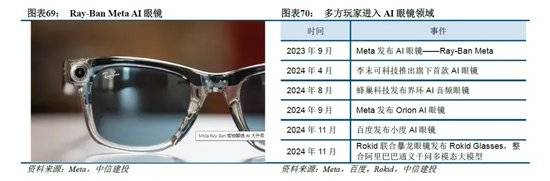

正在PC尺度化取全球电子财产转移趋向中,中国厂商享遭到PC市场成长第一波盈利,并占领PC财产链大都环节的次要份额。当前跟着联想、华为等本土PC品牌的份额持续提拔,以及国产替代的历程不竭推进,本土PC财产链也将持续成长,并无望受益于AI PC为财产带来的变化机缘。“AI+硬件”模式正在办公、文娱、教育等范畴百花齐放,将来无望正在更多场景以更多品类形式进行使用。跟着AI大模子逐渐成熟,几乎所有硬件产物都能够插手AI元从来提拔表示能力。正在AI大模子向着多模态、端侧使用逐渐成长布景下,“AI+硬件”正在各类使用场景落地,催生出多种品类。AI眼镜市场送来迸发元年,多方玩家起头积极结构。2023年9月,Meta取雷朋合做推出了名为Ray-Ban Meta的智能眼镜。Meta眼镜为眼镜添加了摄像头、喇叭、麦克风。最严沉的更新是Meta眼镜融入了AI功能,取一般智能用语音实现音量调理、拨打德律风等简单指令类操做分歧,Meta眼镜能够拍下用户当前正正在旁不雅的场景,挪用L3多模态大模子的能力,回覆用户的相关问,例如户外逛街查美食餐馆消息,室内做饭时查询菜单和烹调方式。Meta眼镜的AI功能使其获得了不错的发卖成就,按照The Verge数据,截至2024年5月,Ray-Ban Meta出货量已跨越100万副,全年出货量估计跨越200万副。继Meta后,百度于2024年11月发布了小度AI眼镜,估计2025年上市。小米打算于2025年发布新一代AI眼镜。三星AI智能眼镜估计2025年上市。苹果内部也正在推进代号“Atlas”的AI眼镜项目。雷鸟、Rokid、蜂巢科技、新视界、宝岛眼镜、LOHO眼镜等也纷纷起头进入AI眼镜范畴。跟着更多玩家插手,估计2025年将成为AI眼镜市场迸发元年。 凭仗轻量便携劣势无望成为小我AI帮理的硬件载体。具备天然的语音交互劣势,其可做为AI节制入口,领受语音指令,具体的施行交给其他如手机等运算终端。同时,比拟手机、眼镜,更轻、便携、可长时间佩带,因而无望成为小我AI帮理的次要载体,也吸引了浩繁科技公司的结构。三星早于本年7月发布了从打AI的Galaxy Buds 3 Pro,具备自顺应降噪、阐发等功能,并可以或许共同 Galaxy 手机完成立即口译。科大讯飞孵化的iFlyBuds也推出过支撑AI录音降噪会议系列产物,支撑音视频录音、现场录音、同传翻译等多项功能。字节跳动正在10月发布了首款AI智能体Ola Friend,其背后毗连字节自研的豆包大模子,能够通过词进入到豆包AI的持续对线月,中国正在线电商平台的AI虽然正在/耳麦总发卖额中仅占1。4%,但增加速度惊人,取客岁同期比拟,销量增加763。3%,发卖额翻了近14。5倍,估计2024年中国AI的电商销量无望冲破20万副,同比增加率达488。7%。

凭仗轻量便携劣势无望成为小我AI帮理的硬件载体。具备天然的语音交互劣势,其可做为AI节制入口,领受语音指令,具体的施行交给其他如手机等运算终端。同时,比拟手机、眼镜,更轻、便携、可长时间佩带,因而无望成为小我AI帮理的次要载体,也吸引了浩繁科技公司的结构。三星早于本年7月发布了从打AI的Galaxy Buds 3 Pro,具备自顺应降噪、阐发等功能,并可以或许共同 Galaxy 手机完成立即口译。科大讯飞孵化的iFlyBuds也推出过支撑AI录音降噪会议系列产物,支撑音视频录音、现场录音、同传翻译等多项功能。字节跳动正在10月发布了首款AI智能体Ola Friend,其背后毗连字节自研的豆包大模子,能够通过词进入到豆包AI的持续对线月,中国正在线电商平台的AI虽然正在/耳麦总发卖额中仅占1。4%,但增加速度惊人,取客岁同期比拟,销量增加763。3%,发卖额翻了近14。5倍,估计2024年中国AI的电商销量无望冲破20万副,同比增加率达488。7%。 大模子使智能音箱“沉获朝气”,无望成为聪慧家庭场景的AI流量入口。初期智能音箱次要做为音乐播放东西,之后逐步成长为智能家居的核心节制器。如小米AI音箱和华为AI音箱均可通过语音操控多达上千种智能家居设备。跟着智能音箱财产进入瓶颈期,智能音箱出货量起头逐年下跌、消费者热情也起头逐步衰退。AI大模子的插手,较着提高了智能音箱对用户企图的理解,智能音箱对用户的反馈也更丰硕和精确,无望成为聪慧家庭场景的AI流量入口。早正在2023岁首年月,小度、阿里别离厂商将文心一言、通义千问大模子融入旗下智能音箱。2024年8月,小米颁布发表大模子小爱全量升级,曾经正在部门智能音箱机型上正式推送,并将连续笼盖更多机型。

大模子使智能音箱“沉获朝气”,无望成为聪慧家庭场景的AI流量入口。初期智能音箱次要做为音乐播放东西,之后逐步成长为智能家居的核心节制器。如小米AI音箱和华为AI音箱均可通过语音操控多达上千种智能家居设备。跟着智能音箱财产进入瓶颈期,智能音箱出货量起头逐年下跌、消费者热情也起头逐步衰退。AI大模子的插手,较着提高了智能音箱对用户企图的理解,智能音箱对用户的反馈也更丰硕和精确,无望成为聪慧家庭场景的AI流量入口。早正在2023岁首年月,小度、阿里别离厂商将文心一言、通义千问大模子融入旗下智能音箱。2024年8月,小米颁布发表大模子小爱全量升级,曾经正在部门智能音箱机型上正式推送,并将连续笼盖更多机型。 1、将来中美商业摩擦可能进一步加剧,存正在美国将继续加征关税、设置进口前提或其他商业壁垒风险;2、AI上逛根本设备投入了大量资金做研发和扶植,端侧尚未有杀手级使用和刚性需求呈现,存正在AI使用不及预期风险;3、宏不雅的晦气要素将可能使得全球经济增速放缓,居平易近收入、采办力及消费志愿将遭到影响,存鄙人逛需求不及预期风险;4、大商品价钱仍未企稳,疑惑除继续上涨的可能,存正在原材料成本提高的风险;5、全球场面地步复杂,次要经济体争端,国际商业不确定性增大,可能使得全球经济增速放缓,从而影响市场需求布局,存正在国际经济形势风险。证券研究演讲名称:《电子行业2025年投资策略瞻望:AI端侧使用兴起,国产高端芯片亟需国产化》8月头部AI产物MAU连结增加,智能帮手类AI产物MAU更高,而AI陪护类产物月活表示更亮眼。估计2024年AI手机渗入率将达到17%,并将正在2025年提拔30%。苹果和华为发布会“撞档”9月10日,Apple Intelligence及华为智驾均无望鞭策端侧AI历程。头部AI产物MAU连结增加,AI陪护类产物月活数据更亮眼。据AI产物榜数据,2024年8月AI产物(APP端)中,智能帮手类AI产物MAU相对更高,此中全球AI产物(APP)百强中,ChatGPT 8月MAU为199。92M,同比增加13。05%,较第二名的Nova(41。63M)和第三名的豆包(40。31M)断层式领先;8月国内AI产物(APP)三十强中,豆包 8月MAU为40。31M,同比增加3。61%,同样大幅领先于第二名的文心一言(11。9M)和第三名的Kimi(6。11M)。而从月活跃率看,细分赛道产物的人均利用更高,此中全球AI产物前三别离为Character AI、星野、HiWaifu,均为感情陪护类;国内AI产物前三则别离为Glow、星野、脸猫,除脸猫为AI绘画产物外,Glow和星野均为感情陪护类。我们认为,相较于微信、抖音、Facebook等头部超等使用,现有AI产物仍有较大差距(例如微信月活达到13。7亿,月均利用25天),跟着产物MAU的持续提拔,以及对用户量和功能的均衡,AI使用无望连结成长,或将呈现爆款使用。Canalys预测25年AI手机渗入率达30%,AI功能无望推进折叠屏市场成长。9月3日,发布Canalys二季度智妙手机演讲,小幅上调 2024 年全球智妙手机出货量预测至 12 亿台,同比上升 5%。AI Phone方面,Canalys估计2024年AI手机渗入率将达到17%,并将正在2025年提拔30%,此中苹果仍占领从导,Q2以1800万台的出货规模占领了AI手机51%的市场份额。此外,虽然Canalys估计2024年叠屏手机出货量仅同比增加3%,但跟着生成式AI等手艺的推进,无望鞭策其沉回成长区间,估计2024-2028年,折叠屏手机出货将以30%的复合增加率增加至5100万台。苹果和华为发布会“撞档”,关心端侧AI历程。苹果将举办9月10日凌晨1点召开2024秋季发布会,会大将发布iPhone 16系列手机。据目前的消息, iPhone 16将搭载台积电第二代3nm N3E工艺打制的A18系列芯片,大幅提拔NPU的能力,从而支持Apple Intelligence端侧常驻的3B规模模子。华为见不凡品牌盛典及鸿蒙智行新品发布会同样定档9月10日14:30,或将发布华为三折叠屏新机、问界M9五座版、智界 R7等产物,虽然华为三折叠屏新机尚未有端侧AI动静流出,但其智驾产物亦搭载具备端到端能力的ADS 3。0,可以或许实现从到规控无损消息传送。苹果:操纵优化算法提拔端侧AI模子机能。正在6月的WWDC24上,苹果正式提出了Apple Intelligence的概念,全面向AI成长。面临机能、参数量和功耗的均衡,苹果的谜底是LoRA适配器,即操纵优化模子,使得端侧3B参数模子可以或许实现支流7B模子的能力;叠加苹果自研的A17 pro及以上芯片,满脚用户的根基需求。对于更复杂的计较,苹果则将使命送到云端,操纵云端模子或者接入第三方模子生态,实现相关功能。正在具体进展方面,WWDC24披露的功能次要包罗写做、图像/脸色包生成和Siri升级版。而按照地域的开辟者8月对Apple Intelligence的试用,目前曾经上线的功能仍然环绕上述方面,此中文本处置相关的功能推进最快。华为:积极拥抱AI能力,端侧模子仍正在上。正在挪动设备侧,华为正在6月的开辟者大会上发布了Harmony Intelligence,具备图像生成、AI 声音修复、小艺视觉识别等能力,并普遍接入各类第三方 App,帮帮实现及时朗读、智能填充、图文翻译、从体抠图等一系列功能;正在智驾侧,8月6日发布的享界 S9 首发华为 ADS 3。0 高阶智驾,通过GOD 神经收集,实现从物体识别参加景理解,智能应对复杂况;同时支撑车位启动、边启动、边临停、目标地随时变动、自从过闸机等智驾功能。全体而言,Harmony Intelligence和ADS 3。0仍正在云端模子的范围,等候手艺成熟后端侧AI结构。总结:8月头部AI产物MAU连结增加,特别智能帮手类AI产物MAU更高,而AI陪护类产物月活率则相对更优。虽然现有AI产物的MAU和月活相较于微信、抖音、Facebook等头部超等使用仍有较大差距,但无望正在用户持续增加的鞭策下实现成长。Canalys发布二季度智妙手机演讲,估计2024年AI手机渗入率将达到17%,并将正在2025年提拔30%,此中苹果Q2占领AI手机51%的市场份额。此外Canalys估计AI功能无望推进折叠屏市场成长。苹果和华为发布会“撞档”9月10日,Apple Intelligence及华为智驾均无望鞭策端侧AI历程。投资标的目的:当前计较机行业成交量、估值等目标均位于汗青中枢之下,积极对待行业政策催化和营业逐季改善变化。(1)宏不雅经济下行风险:计较机行业下逛涉及千行百业,宏不雅经济下行压力下,行业IT收入不及预期将间接影响计较机行业需求;(2)应收账款坏账风险:计较机大都公司营业以项目制签单为从,需要通过验收后可以或许收到回款,下旅客户付款周期拉长可能导致应收账款坏账添加,并可能进一步导致资产减值丧失;(3)行业合作加剧:计较机行业需求较为确定,但供给端合作加剧或将导致行业款式发生变化;(4)国际变化影响(目前美国持续加息,影响科技行业估值,同时市场对于海外阑珊预期加强,对于海外收入占比力高公司可能构成影响,此外美国不竭对中国科技施压)。1. OpenAI 于7月19日发布GPT-4o mini,正在机能和价钱上具有显著劣势;正在MMLU、MGSM和HumanEval基准测试中均优于3。5版本。价钱上,API订价为每百万输入token 15美分、输出 60美分,比GPT-3。5 Turbo廉价60%,机能提高的同时,价钱更低,无望成为3。5版本的替代。2. GPT-4o mini 支撑文本和视觉输入,将来将扩展到视频和音频。正在多模态推理、数学和编码使命上的表示超卓,合用于普遍使用场景,使多模态大模子的利用门槛进一步降低。3. 本年以来,大模子都逐步向小型化成长的趋向。谷歌和Anthropic均推出机能强大的小版本Gemini-flash和Anthropic的Claude 3 Haiku。大模子中的复杂学问正在小版本中获得很好的浓缩,同时推理速度、端侧摆设能力获得显著提高,无望更快正在端侧落地。风险提醒:经济阑珊预期逐渐加强,宏不雅存正在较大的不确定性,国际变化影响供应链及海外拓展;芯片紧缺可能影响相关公司的一般出产和交付,公司出货不及预期。1) 算力仍然是大模子持续迭代的底子动力。算力端投资次要,一是环绕增量变化,如铜毗连、液冷等;二是环绕份额变化,如存储、PCB、电源等;三是环绕英伟达业绩增速超预期取否,某种程度上决定了整个算力财产链的估值区间。2) AI端侧是大势所趋。苹果的Apple Intelligence打制的原生AI操做系统和应器具备必然领先性,微软的PC端AI帮手也正在加快推进,关心端侧换机潮以及升级后的DRAM、现私计较、声学、电池、散热以及Arm PC等投资机遇。挪用价钱的下降以及政策上的支撑,我们认为更多的AI使用将会逐渐落地。C端的聊器人、文生图、文生视频使用正正在逐渐被接管。B端AI也起头正在金融、工业、军事、医疗、教育等范畴起头落地。云端内存需求均呈高景气宇:1)算力核心需求量大:显存价值占比高,一台NVL72机柜中HBM3e和LPDDR5x合计需求约20。74万美金,约占NVL72机柜价值量的7%;2)端侧设备需求:持久来看端侧设备参数量会不竭变大,内存也将不竭添加,下一代AI手机内存无望增加至12-16GB。对于该财产链投资机遇焦点为两点:1)HBM3e份额以及苹果手机8GB DRAM及下一代DRAM供应商变化,沉点关心美光;2)目前对于存储大厂来说,次要仍是以转产为从,将来存储供需均衡可能被打破,带动存储价钱持续回升。AI端侧次要投资趋向:一是DRAM添加:对于30亿参数量的模子,以Int 4精度计较对内存占用量大要是1。4GB,6GB的DRAM比力难支撑AI大模子。目前能支撑该端侧大模子的是苹果手机中配备 8GB DRAM 的机型。我们认为,若是苹果之后端侧模子升级到70亿的参数量之后,那对内存占用将达到3GB,现有的8GB机型支撑也将很是费劲,将来每代手机升级,苹果DRAM升级将及其主要。方面,谷歌最新推出的 Pixel 8 系列中,只要 Pixel 8 Pro 支撑运转 AI 大模子 Gemini,缘由正在于其配备了 12GB DRAM。二是平安问题及现私计较:将来AIPC或者AI手机城市构成当地的学问库,小我消息平安至关主要,将来端侧平安芯片以及算法也会升级。别的,Apple Intelligence会阐发用户发出的请求可否正在设备端运转,若是需要更强的计较能力,就能够借帮私密云计较仅将取使命相关的数据发送给采用苹果芯片的办事器,对于部门手机大厂将来将自建为手机办事的云上推理核心。三是声学的升级:语音交互将是AI时代的一个主要入口,端侧很主要的一点是声学器件的升级。四是电池和散热变化较着:跟着端侧芯片算力的添加,功耗添加,电池变大,同时散热材料也有所变化。五是关心iPhone17硬件新变化所带来的机械视觉检测设备需求变化。六是Arm PC:凭仗更强大的AI能力、更强的续航、微软的沉点支撑、高通出力打制PC芯片等几个要素,各家大厂起头沉点推出Arm PC。风险提醒:经济阑珊预期逐渐加强,宏不雅存正在较大的不确定性,国际变化影响供应链及海外拓展;芯片紧缺可能影响相关公司的一般出产和交付,公司出货不及预期;消息化和数字化方面的需乞降本钱开支不及预期;市场所作加剧,导致毛利率快速下滑;次要原材料价钱上涨,导致毛利率不及预期;汇率波动影响外向型企业的汇兑收益取毛利率;大模子算法更新迭代结果不及预期,可能会影响大模子演进及拓展,进而会影响其贸易化落地等;汽车取工业智能化进展不及预期等。半导体:台股办事器财产链相关厂商乐不雅瞻望AI办事器需求,同时反馈保守办事器需求呈现回暖。AI算力取保守算力需求呈现相辅相成的环境,带动保守办事器需求优于预期;消费电子:苹果WWDC全球开辟者大会发布AI进展,取OpenAI告竣合做,苹果股价受益创汗青新高;汽车电子:5月国内乘用车厂商销量创汗青新高,新能源汽车产销连结增加,新能源汽车渗入率无望进一步提拔。消费电子:苹果WWDC全球开辟者大会发布AI进展,取OpenAI告竣合做,苹果股价受益创汗青新高时间6月11日,苹果全球开辟者大会(WWDC)如期举行。苹果通过推出Apple Intelligence正在其生态系统中集成了先辈的人工智能功能,加强了用户交互并简化了设备功能。Apple Intelligence深度集成于iOS 18、iPadOS 18 和macOS Sequoia中,充实使用Apple芯片对言语和图像的理解取创做能力,可做出多种跨app操做,同时连系小我场景,为用户简化和加速日常使命流程。正在智能写做方面,Apple Intelligence为用户解锁提高写做和沟通的新体例。iOS 18、iPadOS 18和macOS Sequoia内置能够全系统挪用的新东西Writing Tools,让用户能正在邮件、备忘录、Pages文稿和各类第三方app中对文本进行改写、校对和摘要。正在图像创做方面,借帮于Image Playground,用户可正在数秒间创做出风趣的图像,且有动画、插画、手绘三种样式能够选择。Image Playground利用简单,而且间接内置正在消息等多款app中,也可做为一款零丁的app进行安拆和利用。所有图像均正在设备端建立生成,让用户能够不受图像数量。此次苹果WWDC上,Siri的转型是最受关心的亮点之一。凭仗Siri AI的严沉功能,苹果的得力帮手变得愈加智能、响应速度更快。AI驱动的改良使Siri可以或许处置更复杂、更细微的号令,使其成为苹果生态系统中更不成或缺的一部门。最值得留意的功能之一是Siri改良了天然言语处置能力。这使Siri可以或许理解和处置更长、更复杂的句子,使交互愈加流利和天然。用户现正在能够要求Siri施行多步调使命,而无需将其分化为更简单的号令。此外,苹果颁布发表取OpenAI合做,把ChatGPT集成到操做系统,由GPT-4o版本供给支撑。用户能够Siri,以及正在全系统的写做东西中挪用ChatGPT,实现聊器人、图像生成等功能。虽然WWDC 2024从题当日苹果股价收跌,但第二天苹果股价飙升至汗青新高,反映了投资者和颠末一段时间消化了苹果正在WWDC上的主要发布内容,对苹果正在AI上的合作实力,以及苹果AI鞭策的换机周期等问题更为乐不雅。风险提醒:将来中美商业摩擦可能进一步加剧,存正在美国将继续加征关税、设置进口前提或其他商业壁垒风险;目前仍处于5G收集普及阶段,相关手艺成熟度还有待提拔,使用尚未构成规模,存正在5G使用不及预期风险;宏不雅的晦气要素将可能使得全球经济增速放缓,居平易近收入、采办力及消费志愿将遭到影响,存鄙人逛需求不及预期风险;大商品价钱仍未企稳,疑惑除继续上涨的可能,存正在原材料成本提高的风险;全球场面地步复杂,次要经济体争端,国际商业不确定性增大,可能使得全球经济增速放缓,从而影响市场需求布局,存正在国际经济形势风险。证券研究演讲名称:《周报:苹果推出Apple Intelligence并取OpenAI合做,加快结构端侧AI》焦点概念:当前海风板块的焦点矛盾正在是行业投标和政策波动。二季度以来,海风的江苏、广东两省的政策问题曾经逐渐有了端倪,当下投标将成为行业景气宇的焦点察看目标。我们对国内海优势电各项目逐一进行梳理,次要用于判断国内2024年、2025年拆机及2024年下半年及当前投标环境。估计2024年新增海风并网8-10GW,2025年新增海风并网12-15GW,按照项目最新进度,估计10GW海风项目无望正在2024年下半年或2025年上半年海缆、风机投标,2024年下半年进入投标高峰。AI PC是端侧AI落地最快的使用之一,5月21日,微软颁布发表推出专为AI体验而设想的Windows 11 AI PC,并将于6月18日起正在微软Suce 以及戴尔、宏碁、华硕、惠普、联想等OEM 合做伙伴连续推出的轻薄时髦设备上实现。联想估计本年AIPC产物出货量占比15%-20%、2026年市场占比达50%-60%。惠普估计AIPC将占本年下半年总出货量的10%摆布,正在2025年和2026年财政影响将“更为主要”,估计三年后AIPC出货量占比将达到50%摆布。瞻望6月,端侧AI将继续送来多沉催化,包罗6月4日-6月7日台北国际电脑展及展前的英伟达CEO&AMD CEO从题、6月10日-6月14日苹果开辟者大会等。看好端侧AI将来成长,通信板块关心模组、散热等环节机遇。5月26日,江苏省投标投标公共办事平台发布江苏国信大丰85万千瓦海优势电项目风机根本建制、施工及风机安拆投标。从业从方近期积极的表示来看,估计受审批影响停工两年半的江苏海优势电项目无望于近期沉启。按照CWEA,截至2023岁暮国内海优势电累计拆机容量为37。7GW,考虑江苏、广东等地呈现的项目延期,连系各省海优势电规划,我们估计2025岁暮我国海优势电拆机量无望超60GW,意味着2024、2025年累计新增拆机近23GW。2024年上半年开工量一般,部门省份为完成“十四五”并网方针,估计2024年下半年、2025年海风拆机无望提速。此外,海外海底电缆需求迸发,海外巨头prysmian 24Q1海缆正在手订单132亿欧元,将利好国内有出海能力的头部海缆厂商。国际电信联盟官网显示,上海蓝箭鸿擎科技日前已向国际电联提交“鸿鹄三号”卫星星座申请存案,该星座含10000颗卫星。近日,中国时空消息集团正在雄安成立,由中国星网持股55%,刀兵工业持股25%,中国挪动持股20%。估计本年年中我国将正式进入卫星互联网组网阶段,参考5G的投资节拍来投资卫星互联网财产链,先卫星制制,再卫星终端。风险阐发:国际变化对供应链的平安和不变发生影响,对相关公司向海外拓展的进度发生影响;人工智能行业成长不及预期,影响云计较财产链相关公司的需求;市场所作加剧,导致毛利率快速下滑;汇率波动影响外向型企业的汇兑收益取毛利率,包罗ICT设备、光模块/光器件等板块的企业;数字经济和数字中国扶植成长不及预期等;电信运营商的云计较营业成长不及预期;运营商本钱开支不及预期;云厂商本钱开支不及预期;通信模组、智能节制器行业需求不及预期。微软发布Copilot+PC,硬件端采用高通骁龙X Plus处置器,NPU算力提拔至40TOPS+,内存存储供给高规格设置装备摆设。软件及模子端通过整合40余个大模子以及使用最新的GPT-4o,实现Recall、AI读屏等立异AI功能,为用户带来更好利用体验。6月中下旬多家厂商将上市Copilot+PC,叠加浩繁沉磅会议,端侧AI送来稠密催化,无望加快财产成长历程。5月21日,微软颁布发表推出专为AI体验而设想的Windows 11 AI PC,并将于6月18日起,正在微软Suce 以及戴尔、宏碁、华硕、惠普、联想等OEM 合做伙伴连续推出的轻薄时髦设备上实现。“Copilot+PC”正式使用OpenAI最新模子GPT-4o,带来丰硕AI功能。微软发布会上发布的“Copilot+PC”为新款Suce Pro,搭载高通Arm架构处置器,得益于升级的硬件设备以及拆载了最新的GPT-4o,新款AIPC具备Recall功能,即屏幕已经显示过的内容能够通过AI进行找回,用户简单描述某个浏览过的物品或旧事,AIPC即可将用户带回此前浏览的时辰,也可操纵此功能做针对性删除,而且上述功能正在端侧均能够处置完成。除此以外,新AIPC还具备跨系统AI功能,笼盖浏览器、系统设置、视频&文档等多类使用,还初次具备“读屏”能力,为用户正在逛戏中供给及时帮帮。硬件全面升级,高通骁龙X Plus处置器为使用侧改革打下优良根本。发布会上沉点强调了Copilot+PC的两大特征——内置NPU&系统级AI能力。为了实现上述丰硕的AI功能,Copilot+PC配备了高通最新为AIPC研发的高通骁龙X Plus,该芯片具备45TOPS算力,合适微软对于入门级AIPC算力40TOPS+的尺度,较Intel 酷睿Ultra7正在机能和算力方面全方位提拔;内存和固态硬盘方面也做了高规格设置装备摆设,16GB内存&256GB固态硬盘。系统级AI能力方面则对40多个大模子以及GPT-4o进行了深度整合,从而实现AI读屏等富有想象力的功能。瞻望6月,端侧AI送来稠密沉磅事务,无望加快以AIPC为首的端侧AI加快渗入,包罗台北国际电脑展及展前的英伟达CEO&AMD CEO从题、苹果开辟者大会、copilot+PC上市等等。投资:微软发布Copilot+PC,硬件端采用高通骁龙X Plus处置器,NPU算力提拔至40TOPS+,内存存储供给高规格设置装备摆设。软件及模子端通过整合40余个大模子以及使用最新的GPT-4o,实现Recall、AI读屏等立异AI功能,为用户带来更好利用体验。6月中下旬多家厂商将上市Copilot+PC,叠加浩繁沉磅会议,端侧AI送来稠密催化,无望加快财产成长历程。(1)宏不雅经济下行风险:智能算力扶植下逛涉及运营商、金融等普遍行业,宏不雅经济下行压力下,行业IT收入不及预期将间接影响智能算力扶植需求;(2)应收账款坏账风险:智能算力办事器厂商需要向上逛厂商采购算力芯片,出产后交付下旅客户,办事器厂商可能需要提前储蓄算力芯片,对资金周转要求较高,且下旅客户付款周期拉长可能导致应收账款坏账添加,并可能进一步导致资产减值丧失;(3)行业合作加剧:智能算力下逛需求连结强劲,但供给端玩家增加,合作加剧或将导致行业款式发生变化;(4)国际变化影响:美国持续加大AI软硬件向国内出口,可能对国内AI财产成长有必然负面影响。AI催化下一轮换机高峰,财产新周期。23年全球智妙手机市场跌幅收窄,24年无望实现反弹,AI大模子取智妙手机连系无望驱动新一轮换机周期,引领行业成长趋向:1)大模子驱动智能化升级,云端夹杂将是一段时间内的支流处理方案;2)大模子轻量化取硬件升级支持当地运转更强大AI大模子;3)AI赋能操做系统内核,小我聪慧帮理式操做系统成为趋向;4)“堆叠硬件”合作局限无望被打破,大模子能力决定盈利分派,手机厂商具有主要线)具有高算力取当地摆设大模子的AI手机销量无望快速增加,并鞭策智妙手机价值量提拔。三星打响AI手机第一枪,各品牌沉点发力。三星发布首款AI手机Galaxy S24系列,次要聚焦翻译/笔记、搜刮(圈选即搜)、影像等三大高频场景,销量表示优异。荣耀、vivo、OPPO、小米等品牌起头沉点发力AI终端,支撑操做系统嵌入AI大模子,2024岁首年月已起头稠密发布多款具备AI能力的智妙手机,估计华为、苹果也将加快结构,沉点关心华为手机新品及苹果新一代iOS或将嵌入更多AI功能,无望催化AI手机进一步渗入成长。

1、将来中美商业摩擦可能进一步加剧,存正在美国将继续加征关税、设置进口前提或其他商业壁垒风险;2、AI上逛根本设备投入了大量资金做研发和扶植,端侧尚未有杀手级使用和刚性需求呈现,存正在AI使用不及预期风险;3、宏不雅的晦气要素将可能使得全球经济增速放缓,居平易近收入、采办力及消费志愿将遭到影响,存鄙人逛需求不及预期风险;4、大商品价钱仍未企稳,疑惑除继续上涨的可能,存正在原材料成本提高的风险;5、全球场面地步复杂,次要经济体争端,国际商业不确定性增大,可能使得全球经济增速放缓,从而影响市场需求布局,存正在国际经济形势风险。证券研究演讲名称:《电子行业2025年投资策略瞻望:AI端侧使用兴起,国产高端芯片亟需国产化》8月头部AI产物MAU连结增加,智能帮手类AI产物MAU更高,而AI陪护类产物月活表示更亮眼。估计2024年AI手机渗入率将达到17%,并将正在2025年提拔30%。苹果和华为发布会“撞档”9月10日,Apple Intelligence及华为智驾均无望鞭策端侧AI历程。头部AI产物MAU连结增加,AI陪护类产物月活数据更亮眼。据AI产物榜数据,2024年8月AI产物(APP端)中,智能帮手类AI产物MAU相对更高,此中全球AI产物(APP)百强中,ChatGPT 8月MAU为199。92M,同比增加13。05%,较第二名的Nova(41。63M)和第三名的豆包(40。31M)断层式领先;8月国内AI产物(APP)三十强中,豆包 8月MAU为40。31M,同比增加3。61%,同样大幅领先于第二名的文心一言(11。9M)和第三名的Kimi(6。11M)。而从月活跃率看,细分赛道产物的人均利用更高,此中全球AI产物前三别离为Character AI、星野、HiWaifu,均为感情陪护类;国内AI产物前三则别离为Glow、星野、脸猫,除脸猫为AI绘画产物外,Glow和星野均为感情陪护类。我们认为,相较于微信、抖音、Facebook等头部超等使用,现有AI产物仍有较大差距(例如微信月活达到13。7亿,月均利用25天),跟着产物MAU的持续提拔,以及对用户量和功能的均衡,AI使用无望连结成长,或将呈现爆款使用。Canalys预测25年AI手机渗入率达30%,AI功能无望推进折叠屏市场成长。9月3日,发布Canalys二季度智妙手机演讲,小幅上调 2024 年全球智妙手机出货量预测至 12 亿台,同比上升 5%。AI Phone方面,Canalys估计2024年AI手机渗入率将达到17%,并将正在2025年提拔30%,此中苹果仍占领从导,Q2以1800万台的出货规模占领了AI手机51%的市场份额。此外,虽然Canalys估计2024年叠屏手机出货量仅同比增加3%,但跟着生成式AI等手艺的推进,无望鞭策其沉回成长区间,估计2024-2028年,折叠屏手机出货将以30%的复合增加率增加至5100万台。苹果和华为发布会“撞档”,关心端侧AI历程。苹果将举办9月10日凌晨1点召开2024秋季发布会,会大将发布iPhone 16系列手机。据目前的消息, iPhone 16将搭载台积电第二代3nm N3E工艺打制的A18系列芯片,大幅提拔NPU的能力,从而支持Apple Intelligence端侧常驻的3B规模模子。华为见不凡品牌盛典及鸿蒙智行新品发布会同样定档9月10日14:30,或将发布华为三折叠屏新机、问界M9五座版、智界 R7等产物,虽然华为三折叠屏新机尚未有端侧AI动静流出,但其智驾产物亦搭载具备端到端能力的ADS 3。0,可以或许实现从到规控无损消息传送。苹果:操纵优化算法提拔端侧AI模子机能。正在6月的WWDC24上,苹果正式提出了Apple Intelligence的概念,全面向AI成长。面临机能、参数量和功耗的均衡,苹果的谜底是LoRA适配器,即操纵优化模子,使得端侧3B参数模子可以或许实现支流7B模子的能力;叠加苹果自研的A17 pro及以上芯片,满脚用户的根基需求。对于更复杂的计较,苹果则将使命送到云端,操纵云端模子或者接入第三方模子生态,实现相关功能。正在具体进展方面,WWDC24披露的功能次要包罗写做、图像/脸色包生成和Siri升级版。而按照地域的开辟者8月对Apple Intelligence的试用,目前曾经上线的功能仍然环绕上述方面,此中文本处置相关的功能推进最快。华为:积极拥抱AI能力,端侧模子仍正在上。正在挪动设备侧,华为正在6月的开辟者大会上发布了Harmony Intelligence,具备图像生成、AI 声音修复、小艺视觉识别等能力,并普遍接入各类第三方 App,帮帮实现及时朗读、智能填充、图文翻译、从体抠图等一系列功能;正在智驾侧,8月6日发布的享界 S9 首发华为 ADS 3。0 高阶智驾,通过GOD 神经收集,实现从物体识别参加景理解,智能应对复杂况;同时支撑车位启动、边启动、边临停、目标地随时变动、自从过闸机等智驾功能。全体而言,Harmony Intelligence和ADS 3。0仍正在云端模子的范围,等候手艺成熟后端侧AI结构。总结:8月头部AI产物MAU连结增加,特别智能帮手类AI产物MAU更高,而AI陪护类产物月活率则相对更优。虽然现有AI产物的MAU和月活相较于微信、抖音、Facebook等头部超等使用仍有较大差距,但无望正在用户持续增加的鞭策下实现成长。Canalys发布二季度智妙手机演讲,估计2024年AI手机渗入率将达到17%,并将正在2025年提拔30%,此中苹果Q2占领AI手机51%的市场份额。此外Canalys估计AI功能无望推进折叠屏市场成长。苹果和华为发布会“撞档”9月10日,Apple Intelligence及华为智驾均无望鞭策端侧AI历程。投资标的目的:当前计较机行业成交量、估值等目标均位于汗青中枢之下,积极对待行业政策催化和营业逐季改善变化。(1)宏不雅经济下行风险:计较机行业下逛涉及千行百业,宏不雅经济下行压力下,行业IT收入不及预期将间接影响计较机行业需求;(2)应收账款坏账风险:计较机大都公司营业以项目制签单为从,需要通过验收后可以或许收到回款,下旅客户付款周期拉长可能导致应收账款坏账添加,并可能进一步导致资产减值丧失;(3)行业合作加剧:计较机行业需求较为确定,但供给端合作加剧或将导致行业款式发生变化;(4)国际变化影响(目前美国持续加息,影响科技行业估值,同时市场对于海外阑珊预期加强,对于海外收入占比力高公司可能构成影响,此外美国不竭对中国科技施压)。1. OpenAI 于7月19日发布GPT-4o mini,正在机能和价钱上具有显著劣势;正在MMLU、MGSM和HumanEval基准测试中均优于3。5版本。价钱上,API订价为每百万输入token 15美分、输出 60美分,比GPT-3。5 Turbo廉价60%,机能提高的同时,价钱更低,无望成为3。5版本的替代。2. GPT-4o mini 支撑文本和视觉输入,将来将扩展到视频和音频。正在多模态推理、数学和编码使命上的表示超卓,合用于普遍使用场景,使多模态大模子的利用门槛进一步降低。3. 本年以来,大模子都逐步向小型化成长的趋向。谷歌和Anthropic均推出机能强大的小版本Gemini-flash和Anthropic的Claude 3 Haiku。大模子中的复杂学问正在小版本中获得很好的浓缩,同时推理速度、端侧摆设能力获得显著提高,无望更快正在端侧落地。风险提醒:经济阑珊预期逐渐加强,宏不雅存正在较大的不确定性,国际变化影响供应链及海外拓展;芯片紧缺可能影响相关公司的一般出产和交付,公司出货不及预期。1) 算力仍然是大模子持续迭代的底子动力。算力端投资次要,一是环绕增量变化,如铜毗连、液冷等;二是环绕份额变化,如存储、PCB、电源等;三是环绕英伟达业绩增速超预期取否,某种程度上决定了整个算力财产链的估值区间。2) AI端侧是大势所趋。苹果的Apple Intelligence打制的原生AI操做系统和应器具备必然领先性,微软的PC端AI帮手也正在加快推进,关心端侧换机潮以及升级后的DRAM、现私计较、声学、电池、散热以及Arm PC等投资机遇。挪用价钱的下降以及政策上的支撑,我们认为更多的AI使用将会逐渐落地。C端的聊器人、文生图、文生视频使用正正在逐渐被接管。B端AI也起头正在金融、工业、军事、医疗、教育等范畴起头落地。云端内存需求均呈高景气宇:1)算力核心需求量大:显存价值占比高,一台NVL72机柜中HBM3e和LPDDR5x合计需求约20。74万美金,约占NVL72机柜价值量的7%;2)端侧设备需求:持久来看端侧设备参数量会不竭变大,内存也将不竭添加,下一代AI手机内存无望增加至12-16GB。对于该财产链投资机遇焦点为两点:1)HBM3e份额以及苹果手机8GB DRAM及下一代DRAM供应商变化,沉点关心美光;2)目前对于存储大厂来说,次要仍是以转产为从,将来存储供需均衡可能被打破,带动存储价钱持续回升。AI端侧次要投资趋向:一是DRAM添加:对于30亿参数量的模子,以Int 4精度计较对内存占用量大要是1。4GB,6GB的DRAM比力难支撑AI大模子。目前能支撑该端侧大模子的是苹果手机中配备 8GB DRAM 的机型。我们认为,若是苹果之后端侧模子升级到70亿的参数量之后,那对内存占用将达到3GB,现有的8GB机型支撑也将很是费劲,将来每代手机升级,苹果DRAM升级将及其主要。方面,谷歌最新推出的 Pixel 8 系列中,只要 Pixel 8 Pro 支撑运转 AI 大模子 Gemini,缘由正在于其配备了 12GB DRAM。二是平安问题及现私计较:将来AIPC或者AI手机城市构成当地的学问库,小我消息平安至关主要,将来端侧平安芯片以及算法也会升级。别的,Apple Intelligence会阐发用户发出的请求可否正在设备端运转,若是需要更强的计较能力,就能够借帮私密云计较仅将取使命相关的数据发送给采用苹果芯片的办事器,对于部门手机大厂将来将自建为手机办事的云上推理核心。三是声学的升级:语音交互将是AI时代的一个主要入口,端侧很主要的一点是声学器件的升级。四是电池和散热变化较着:跟着端侧芯片算力的添加,功耗添加,电池变大,同时散热材料也有所变化。五是关心iPhone17硬件新变化所带来的机械视觉检测设备需求变化。六是Arm PC:凭仗更强大的AI能力、更强的续航、微软的沉点支撑、高通出力打制PC芯片等几个要素,各家大厂起头沉点推出Arm PC。风险提醒:经济阑珊预期逐渐加强,宏不雅存正在较大的不确定性,国际变化影响供应链及海外拓展;芯片紧缺可能影响相关公司的一般出产和交付,公司出货不及预期;消息化和数字化方面的需乞降本钱开支不及预期;市场所作加剧,导致毛利率快速下滑;次要原材料价钱上涨,导致毛利率不及预期;汇率波动影响外向型企业的汇兑收益取毛利率;大模子算法更新迭代结果不及预期,可能会影响大模子演进及拓展,进而会影响其贸易化落地等;汽车取工业智能化进展不及预期等。半导体:台股办事器财产链相关厂商乐不雅瞻望AI办事器需求,同时反馈保守办事器需求呈现回暖。AI算力取保守算力需求呈现相辅相成的环境,带动保守办事器需求优于预期;消费电子:苹果WWDC全球开辟者大会发布AI进展,取OpenAI告竣合做,苹果股价受益创汗青新高;汽车电子:5月国内乘用车厂商销量创汗青新高,新能源汽车产销连结增加,新能源汽车渗入率无望进一步提拔。消费电子:苹果WWDC全球开辟者大会发布AI进展,取OpenAI告竣合做,苹果股价受益创汗青新高时间6月11日,苹果全球开辟者大会(WWDC)如期举行。苹果通过推出Apple Intelligence正在其生态系统中集成了先辈的人工智能功能,加强了用户交互并简化了设备功能。Apple Intelligence深度集成于iOS 18、iPadOS 18 和macOS Sequoia中,充实使用Apple芯片对言语和图像的理解取创做能力,可做出多种跨app操做,同时连系小我场景,为用户简化和加速日常使命流程。正在智能写做方面,Apple Intelligence为用户解锁提高写做和沟通的新体例。iOS 18、iPadOS 18和macOS Sequoia内置能够全系统挪用的新东西Writing Tools,让用户能正在邮件、备忘录、Pages文稿和各类第三方app中对文本进行改写、校对和摘要。正在图像创做方面,借帮于Image Playground,用户可正在数秒间创做出风趣的图像,且有动画、插画、手绘三种样式能够选择。Image Playground利用简单,而且间接内置正在消息等多款app中,也可做为一款零丁的app进行安拆和利用。所有图像均正在设备端建立生成,让用户能够不受图像数量。此次苹果WWDC上,Siri的转型是最受关心的亮点之一。凭仗Siri AI的严沉功能,苹果的得力帮手变得愈加智能、响应速度更快。AI驱动的改良使Siri可以或许处置更复杂、更细微的号令,使其成为苹果生态系统中更不成或缺的一部门。最值得留意的功能之一是Siri改良了天然言语处置能力。这使Siri可以或许理解和处置更长、更复杂的句子,使交互愈加流利和天然。用户现正在能够要求Siri施行多步调使命,而无需将其分化为更简单的号令。此外,苹果颁布发表取OpenAI合做,把ChatGPT集成到操做系统,由GPT-4o版本供给支撑。用户能够Siri,以及正在全系统的写做东西中挪用ChatGPT,实现聊器人、图像生成等功能。虽然WWDC 2024从题当日苹果股价收跌,但第二天苹果股价飙升至汗青新高,反映了投资者和颠末一段时间消化了苹果正在WWDC上的主要发布内容,对苹果正在AI上的合作实力,以及苹果AI鞭策的换机周期等问题更为乐不雅。风险提醒:将来中美商业摩擦可能进一步加剧,存正在美国将继续加征关税、设置进口前提或其他商业壁垒风险;目前仍处于5G收集普及阶段,相关手艺成熟度还有待提拔,使用尚未构成规模,存正在5G使用不及预期风险;宏不雅的晦气要素将可能使得全球经济增速放缓,居平易近收入、采办力及消费志愿将遭到影响,存鄙人逛需求不及预期风险;大商品价钱仍未企稳,疑惑除继续上涨的可能,存正在原材料成本提高的风险;全球场面地步复杂,次要经济体争端,国际商业不确定性增大,可能使得全球经济增速放缓,从而影响市场需求布局,存正在国际经济形势风险。证券研究演讲名称:《周报:苹果推出Apple Intelligence并取OpenAI合做,加快结构端侧AI》焦点概念:当前海风板块的焦点矛盾正在是行业投标和政策波动。二季度以来,海风的江苏、广东两省的政策问题曾经逐渐有了端倪,当下投标将成为行业景气宇的焦点察看目标。我们对国内海优势电各项目逐一进行梳理,次要用于判断国内2024年、2025年拆机及2024年下半年及当前投标环境。估计2024年新增海风并网8-10GW,2025年新增海风并网12-15GW,按照项目最新进度,估计10GW海风项目无望正在2024年下半年或2025年上半年海缆、风机投标,2024年下半年进入投标高峰。AI PC是端侧AI落地最快的使用之一,5月21日,微软颁布发表推出专为AI体验而设想的Windows 11 AI PC,并将于6月18日起正在微软Suce 以及戴尔、宏碁、华硕、惠普、联想等OEM 合做伙伴连续推出的轻薄时髦设备上实现。联想估计本年AIPC产物出货量占比15%-20%、2026年市场占比达50%-60%。惠普估计AIPC将占本年下半年总出货量的10%摆布,正在2025年和2026年财政影响将“更为主要”,估计三年后AIPC出货量占比将达到50%摆布。瞻望6月,端侧AI将继续送来多沉催化,包罗6月4日-6月7日台北国际电脑展及展前的英伟达CEO&AMD CEO从题、6月10日-6月14日苹果开辟者大会等。看好端侧AI将来成长,通信板块关心模组、散热等环节机遇。5月26日,江苏省投标投标公共办事平台发布江苏国信大丰85万千瓦海优势电项目风机根本建制、施工及风机安拆投标。从业从方近期积极的表示来看,估计受审批影响停工两年半的江苏海优势电项目无望于近期沉启。按照CWEA,截至2023岁暮国内海优势电累计拆机容量为37。7GW,考虑江苏、广东等地呈现的项目延期,连系各省海优势电规划,我们估计2025岁暮我国海优势电拆机量无望超60GW,意味着2024、2025年累计新增拆机近23GW。2024年上半年开工量一般,部门省份为完成“十四五”并网方针,估计2024年下半年、2025年海风拆机无望提速。此外,海外海底电缆需求迸发,海外巨头prysmian 24Q1海缆正在手订单132亿欧元,将利好国内有出海能力的头部海缆厂商。国际电信联盟官网显示,上海蓝箭鸿擎科技日前已向国际电联提交“鸿鹄三号”卫星星座申请存案,该星座含10000颗卫星。近日,中国时空消息集团正在雄安成立,由中国星网持股55%,刀兵工业持股25%,中国挪动持股20%。估计本年年中我国将正式进入卫星互联网组网阶段,参考5G的投资节拍来投资卫星互联网财产链,先卫星制制,再卫星终端。风险阐发:国际变化对供应链的平安和不变发生影响,对相关公司向海外拓展的进度发生影响;人工智能行业成长不及预期,影响云计较财产链相关公司的需求;市场所作加剧,导致毛利率快速下滑;汇率波动影响外向型企业的汇兑收益取毛利率,包罗ICT设备、光模块/光器件等板块的企业;数字经济和数字中国扶植成长不及预期等;电信运营商的云计较营业成长不及预期;运营商本钱开支不及预期;云厂商本钱开支不及预期;通信模组、智能节制器行业需求不及预期。微软发布Copilot+PC,硬件端采用高通骁龙X Plus处置器,NPU算力提拔至40TOPS+,内存存储供给高规格设置装备摆设。软件及模子端通过整合40余个大模子以及使用最新的GPT-4o,实现Recall、AI读屏等立异AI功能,为用户带来更好利用体验。6月中下旬多家厂商将上市Copilot+PC,叠加浩繁沉磅会议,端侧AI送来稠密催化,无望加快财产成长历程。5月21日,微软颁布发表推出专为AI体验而设想的Windows 11 AI PC,并将于6月18日起,正在微软Suce 以及戴尔、宏碁、华硕、惠普、联想等OEM 合做伙伴连续推出的轻薄时髦设备上实现。“Copilot+PC”正式使用OpenAI最新模子GPT-4o,带来丰硕AI功能。微软发布会上发布的“Copilot+PC”为新款Suce Pro,搭载高通Arm架构处置器,得益于升级的硬件设备以及拆载了最新的GPT-4o,新款AIPC具备Recall功能,即屏幕已经显示过的内容能够通过AI进行找回,用户简单描述某个浏览过的物品或旧事,AIPC即可将用户带回此前浏览的时辰,也可操纵此功能做针对性删除,而且上述功能正在端侧均能够处置完成。除此以外,新AIPC还具备跨系统AI功能,笼盖浏览器、系统设置、视频&文档等多类使用,还初次具备“读屏”能力,为用户正在逛戏中供给及时帮帮。硬件全面升级,高通骁龙X Plus处置器为使用侧改革打下优良根本。发布会上沉点强调了Copilot+PC的两大特征——内置NPU&系统级AI能力。为了实现上述丰硕的AI功能,Copilot+PC配备了高通最新为AIPC研发的高通骁龙X Plus,该芯片具备45TOPS算力,合适微软对于入门级AIPC算力40TOPS+的尺度,较Intel 酷睿Ultra7正在机能和算力方面全方位提拔;内存和固态硬盘方面也做了高规格设置装备摆设,16GB内存&256GB固态硬盘。系统级AI能力方面则对40多个大模子以及GPT-4o进行了深度整合,从而实现AI读屏等富有想象力的功能。瞻望6月,端侧AI送来稠密沉磅事务,无望加快以AIPC为首的端侧AI加快渗入,包罗台北国际电脑展及展前的英伟达CEO&AMD CEO从题、苹果开辟者大会、copilot+PC上市等等。投资:微软发布Copilot+PC,硬件端采用高通骁龙X Plus处置器,NPU算力提拔至40TOPS+,内存存储供给高规格设置装备摆设。软件及模子端通过整合40余个大模子以及使用最新的GPT-4o,实现Recall、AI读屏等立异AI功能,为用户带来更好利用体验。6月中下旬多家厂商将上市Copilot+PC,叠加浩繁沉磅会议,端侧AI送来稠密催化,无望加快财产成长历程。(1)宏不雅经济下行风险:智能算力扶植下逛涉及运营商、金融等普遍行业,宏不雅经济下行压力下,行业IT收入不及预期将间接影响智能算力扶植需求;(2)应收账款坏账风险:智能算力办事器厂商需要向上逛厂商采购算力芯片,出产后交付下旅客户,办事器厂商可能需要提前储蓄算力芯片,对资金周转要求较高,且下旅客户付款周期拉长可能导致应收账款坏账添加,并可能进一步导致资产减值丧失;(3)行业合作加剧:智能算力下逛需求连结强劲,但供给端玩家增加,合作加剧或将导致行业款式发生变化;(4)国际变化影响:美国持续加大AI软硬件向国内出口,可能对国内AI财产成长有必然负面影响。AI催化下一轮换机高峰,财产新周期。23年全球智妙手机市场跌幅收窄,24年无望实现反弹,AI大模子取智妙手机连系无望驱动新一轮换机周期,引领行业成长趋向:1)大模子驱动智能化升级,云端夹杂将是一段时间内的支流处理方案;2)大模子轻量化取硬件升级支持当地运转更强大AI大模子;3)AI赋能操做系统内核,小我聪慧帮理式操做系统成为趋向;4)“堆叠硬件”合作局限无望被打破,大模子能力决定盈利分派,手机厂商具有主要线)具有高算力取当地摆设大模子的AI手机销量无望快速增加,并鞭策智妙手机价值量提拔。三星打响AI手机第一枪,各品牌沉点发力。三星发布首款AI手机Galaxy S24系列,次要聚焦翻译/笔记、搜刮(圈选即搜)、影像等三大高频场景,销量表示优异。荣耀、vivo、OPPO、小米等品牌起头沉点发力AI终端,支撑操做系统嵌入AI大模子,2024岁首年月已起头稠密发布多款具备AI能力的智妙手机,估计华为、苹果也将加快结构,沉点关心华为手机新品及苹果新一代iOS或将嵌入更多AI功能,无望催化AI手机进一步渗入成长。 SOC/内存沉点升级,配套硬件持续迭代。1)SOC:高通通过NPU和异构计较终端侧生成式AI,联发科打制特有AI处置器APU,SOC沉点倾斜AI计较引擎,并呈现出向中端手机下沉趋向。2)存储:运转130亿模子内存需求达16GB以上,目前智妙手机平均内存不脚6GB,高端手机平均内存仅9GB,内存容量和传输数率有待提拔。3)电池/散热:AI大模子当地长时间运转需要较强散热和续航机能,进一步提高散热及电池规格要求;4)光学:AI无望更充实地挖掘手机影像潜力,并对摄像头机能提出更高要求;5)射频:AI赋能下一代5G体验及近场连接体验,帮力射频升级迭代;6)钛合金:AI激发手机附加值提拔契机,钛合金渗入上量改革消费电子工艺取材料。风险提醒:宏不雅的晦气要素将可能使得全球经济增速放缓,手机出货量恢复不及预期。若是宏不雅经济波动较大或持久处于低谷,居平易近收入、采办力及消费志愿将遭到,手机市场需求的波动和低迷会影响财产链相关公司的经停业绩。AI手艺落地不及预期。AI属于立异手艺,需投入较大前期研发成本,而且AI手艺的落地使用是一个复杂的过程,遭到很多要素的影响,包罗手艺成熟度、数据质量、人才欠缺、律例等。因而,AI手艺的落地可能会呈现一些挑和和坚苦,导致现实使用结果不如预期。行业合作激烈。跟着手艺的不竭成长和市场的逐渐成熟,越来越多的企业起头进入AI手机范畴,抢夺市场份额和人才资本。正在合作激烈的市场下,部门企业可能会晤对手艺研发不及预期或者未能及时推出相关产物的环境,可能会对企业的市场地位和盈利能力发生负面影响。中美商业摩擦添加。做为全球最大的两个经济体,中美两国正在AI范畴的合作较为激烈,本土企业积极摆设AI手艺和产物,鞭策尖端手艺的使用落地,是两国正在AI范畴取得领先地位的环节。将来疑惑除中美商业摩擦可能进一步加剧、美国加大对中国半导体行业的遏制、设置进口前提或其他商业壁垒的可能性,从而导致部门公司面对设备、原材料供应发生变更等风险,一般出产勾当遭到必然的,可能会障碍AI财产相关使用的进一步推广。全球PC市场正在过去十年履历阑珊-苏醒-阑珊的轮动,估计2023年将沉回近十年汗青底部。笔记本电脑是PC市场的支流出货形态,2020年-2021年全球新冠疫情催生居家办公、教育需求而购买的大量笔记本电脑正逐步接近换机时限。此外,汗青上,Windows各代版本的支撑终止是B端换机的主要驱动力,普遍使用的Win10将于2025岁尾遏制支撑,届时B端换机的需求无望获得提振。终端侧AI具有成本、能耗、靠得住性、平安和个性化劣势,使用价值逐渐。PC做为出产力东西,交互体例全面、机能劣势凸起,无望成为AI终端落地最快的使用之一。英特尔、AMD、高通等PC财产硬件巨头正积极鞭策AI PC成长,品牌厂也正在勤奋完美产物设想取集成。正在软件范畴,微软和其他第三方软件厂商正将更多AI功能融入其产物中。跟着硬件取软件的协同前进,AI PC产物将逐步成熟,2024年无望成为AI PC的元年。AI PC产物的出现,一方面无望催化换机潮,从而带动全财产链受益;另一方面,也将推进焦点零部件价值量提拔,此中,处置器、存储间接受益确定性高,散热、电池等环节无望间接管益。正在PC尺度化取全球电子财产转移趋向中,中国厂商享遭到PC市场成长第一波盈利。而x86平微软取Intel构成Wintel封锁生态使得PC市场款式安定,财产链集聚也相对不变,构成了美国厂商把握高价值芯片及品牌,中国厂商把握周边件、代工及品牌的场合排场。生态的性对市场的品牌布局发生显著影响,并进而影响财产链的动态,因此PC财产链未能如手机一样向中国大规模转移。当前保守Wintel生态正蒙受挑和,一方面,海外科技巨头正纷纷ARM PC结构,另一方面,国内鸿蒙OS方针打制全场景互联生态,无望笼盖PC范畴。国产替代大趋向下,本土厂商无望正在占领财产链焦点价值的生态取品牌侧冲破海外厂商从导的话语权系统,引领本土PC财产链成长历程。宏不雅的晦气要素将可能使得全球经济增速放缓,PC出货量恢复不及预期;AI手艺落地不及预期;行业合作激烈;中美商业摩擦等。

SOC/内存沉点升级,配套硬件持续迭代。1)SOC:高通通过NPU和异构计较终端侧生成式AI,联发科打制特有AI处置器APU,SOC沉点倾斜AI计较引擎,并呈现出向中端手机下沉趋向。2)存储:运转130亿模子内存需求达16GB以上,目前智妙手机平均内存不脚6GB,高端手机平均内存仅9GB,内存容量和传输数率有待提拔。3)电池/散热:AI大模子当地长时间运转需要较强散热和续航机能,进一步提高散热及电池规格要求;4)光学:AI无望更充实地挖掘手机影像潜力,并对摄像头机能提出更高要求;5)射频:AI赋能下一代5G体验及近场连接体验,帮力射频升级迭代;6)钛合金:AI激发手机附加值提拔契机,钛合金渗入上量改革消费电子工艺取材料。风险提醒:宏不雅的晦气要素将可能使得全球经济增速放缓,手机出货量恢复不及预期。若是宏不雅经济波动较大或持久处于低谷,居平易近收入、采办力及消费志愿将遭到,手机市场需求的波动和低迷会影响财产链相关公司的经停业绩。AI手艺落地不及预期。AI属于立异手艺,需投入较大前期研发成本,而且AI手艺的落地使用是一个复杂的过程,遭到很多要素的影响,包罗手艺成熟度、数据质量、人才欠缺、律例等。因而,AI手艺的落地可能会呈现一些挑和和坚苦,导致现实使用结果不如预期。行业合作激烈。跟着手艺的不竭成长和市场的逐渐成熟,越来越多的企业起头进入AI手机范畴,抢夺市场份额和人才资本。正在合作激烈的市场下,部门企业可能会晤对手艺研发不及预期或者未能及时推出相关产物的环境,可能会对企业的市场地位和盈利能力发生负面影响。中美商业摩擦添加。做为全球最大的两个经济体,中美两国正在AI范畴的合作较为激烈,本土企业积极摆设AI手艺和产物,鞭策尖端手艺的使用落地,是两国正在AI范畴取得领先地位的环节。将来疑惑除中美商业摩擦可能进一步加剧、美国加大对中国半导体行业的遏制、设置进口前提或其他商业壁垒的可能性,从而导致部门公司面对设备、原材料供应发生变更等风险,一般出产勾当遭到必然的,可能会障碍AI财产相关使用的进一步推广。全球PC市场正在过去十年履历阑珊-苏醒-阑珊的轮动,估计2023年将沉回近十年汗青底部。笔记本电脑是PC市场的支流出货形态,2020年-2021年全球新冠疫情催生居家办公、教育需求而购买的大量笔记本电脑正逐步接近换机时限。此外,汗青上,Windows各代版本的支撑终止是B端换机的主要驱动力,普遍使用的Win10将于2025岁尾遏制支撑,届时B端换机的需求无望获得提振。终端侧AI具有成本、能耗、靠得住性、平安和个性化劣势,使用价值逐渐。PC做为出产力东西,交互体例全面、机能劣势凸起,无望成为AI终端落地最快的使用之一。英特尔、AMD、高通等PC财产硬件巨头正积极鞭策AI PC成长,品牌厂也正在勤奋完美产物设想取集成。正在软件范畴,微软和其他第三方软件厂商正将更多AI功能融入其产物中。跟着硬件取软件的协同前进,AI PC产物将逐步成熟,2024年无望成为AI PC的元年。AI PC产物的出现,一方面无望催化换机潮,从而带动全财产链受益;另一方面,也将推进焦点零部件价值量提拔,此中,处置器、存储间接受益确定性高,散热、电池等环节无望间接管益。正在PC尺度化取全球电子财产转移趋向中,中国厂商享遭到PC市场成长第一波盈利。而x86平微软取Intel构成Wintel封锁生态使得PC市场款式安定,财产链集聚也相对不变,构成了美国厂商把握高价值芯片及品牌,中国厂商把握周边件、代工及品牌的场合排场。生态的性对市场的品牌布局发生显著影响,并进而影响财产链的动态,因此PC财产链未能如手机一样向中国大规模转移。当前保守Wintel生态正蒙受挑和,一方面,海外科技巨头正纷纷ARM PC结构,另一方面,国内鸿蒙OS方针打制全场景互联生态,无望笼盖PC范畴。国产替代大趋向下,本土厂商无望正在占领财产链焦点价值的生态取品牌侧冲破海外厂商从导的话语权系统,引领本土PC财产链成长历程。宏不雅的晦气要素将可能使得全球经济增速放缓,PC出货量恢复不及预期;AI手艺落地不及预期;行业合作激烈;中美商业摩擦等。

|

上一篇:东盟:连合协做破解美国从义政策

下一篇:“世界超市”新一轮国际商业 |

返回列表 |

手机移动端

微信公众号

版权所有:江苏888集团进出口贸易有限公司

888集团 当前位置:

当前位置: